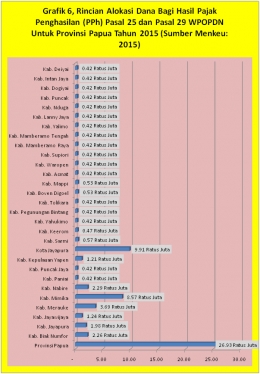

Selain pendapatan dari Pajak Penghasilan (PPh) pasal 21, Tanah Papua juga mendapatkan dana bagi hasil dari Pajak PPh pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri (WPOPDN) yang dapat dilihat pada grafik dibawah ini:

Apakah Undang-Undang Otsus sudah mengatur penerimaan perpajakan yang dimintakan oleh Pemerintah Daerah di Tanah Papua.

Aturan penerimaan pendapatan yang masuk kedalam bagian keuangan Pemerintah Daerah di Provinsi Papua yang diatur dalam Otsus Papua (Undang-Undang Nomor 21 Tahun 2001) tidaklah mengatur bagian penerimaan daerah yang berasal dari sektor perpajakan PPh badan (corporate tax) yang diatur oleh undang-undang perpajakan terhadap pengelolaan sumber daya alam pertambangan yang dilakukan oleh PT. Freeport Indonesia. Hal ini kemudian dapat disimpulkan sebagai salah satu kelemahan Otsus Papua versi Tahun 2001 yang banyak memiliki celah hukum dan tidak mengatur hak-hak Pemerintah Daerah di Tanah Papua terkait perluasan sumber pendapatan perpajakan yang diatur secara spesial “khusus”, padahal ketentuan regulasi tersebut sangat penting untuk mempertegas posisi afirmasi penyelenggaraan keuangan daerah dan membantu percepatan pembangunan di Tanah Papua.

Dalam Undang-Undang Otsus Papua versi Tahun 2001, hanya menentukan garis-garis besar penerimaan daerah yang bersumber dari perpajakan yang berasal dari pengelolaan sumber daya alam kedalam tiga jenis penerimaan diantaranya:

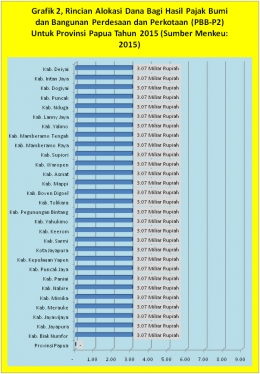

- Penerimaan perpajakan yang bersumber dari Pajak Bumi dan Bangunan (PBB) ---- setelah pemberlakuan Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah, ketentuan pajak PBB telah menjadi hak sepenuhnya pendapatan daerah, sehingga ketentuan yang diatur secara khusus dalam Otsus Papua terkait penerimaan pajak PBB sebesar 90% sudah kadaluarsa (tidak berlaku lagi). Hadirnya Undang-Undang No. 28 Tahun 2009, tidak lagi menjadikan ketentuan pajak PBB menjadi satu-satunya hak spesial yang didapatkan oleh Tanah Papua dalam rangka pemberian otonomi khusus (status Tanah Papua sama dengan daerah lainnya).

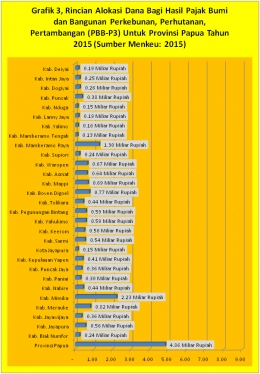

- Penerimaan perpajakan yang bersumber dari Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ----- ketentuan yang mengatur Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ini pun telah menjadi hak sepenuhnya pendapatan daerah, hal ini sejalan dengan pemberlakuan Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah. Adapun ketentuan yang mengatur BPHTB dalam Otsus Papua yang menentukan besaran bagian daerah yang mencapai 80% dengan sendirinya sudah tidak berlaku lagi (kadaluarsa). Sama dengan ketentuan PBB, kehadiran Undang-Undang No. 28 Tahun 2009, tidak lagi menjadikan ketentuan pajak BPHTB menjadi satu-satunya hak spesial yang didapatkan oleh Tanah Papua dalam rangka pemberian otonomi khusus (status Tanah Papua sama dengan daerah lainnya).

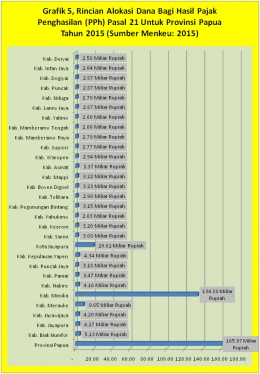

- Penerimaan perpajakan yang bersumber dari Pajak Penghasilan Orang Pribadi (PPh orang) ----- dalam undang-undang Otsus Papua, penerimaan perpajakan dari PPh orang pribadi akan didistribusikan sebesar 20% untuk Pemerintah Daerah di Tanah Papua. Namun ketentuan transfer PPh orang pribadi yang diatur dalam Otsus Papua sebesar 20% juga saat ini telah menjadi instrumen pendapatan bagi daerah lainnya yang berstatus sebagai daerah otonom biasa. Hal ini disebabkan terbitnya Peraturan Menteri Keuangan (PMK) bernomor 218/PMK.07/2012 yang memberikan transfer penerimaan PPh orang kepada semua derah tanpa terkecuali dengan prosentase sebesar 20% (status Tanah Papua sama dengan daerah lainnya).

Mencermati ketentuan penerimaan perpajakan yang diatur secara khusus dalam Undang-Undang Otsus Papua yang telah banyak dianulir (dibatalkan) atau lebih tepatnya digantikan dengan undang-undang sektoral lainnya di bidang perpajakan, menjadikan status otonomi khusus di Tanah Papua tidak memiliki perbedaan dengan status daerah lainnya yang hanya berstatus sebagai daerah otonom biasa. Disatu sisi, kebutuhan penyelenggaraan pembangunan infrastruktur dasar di Tanah Papua masih belum dapat dipecahkan dengan kehadiran dana afirmasi melalui dana otsus yang disediakan melalui mekanisme APBN. Sehingga ketiadaan rujukan regulasi yang mengatur mekanisme pengalihan pendapatan yang diperoleh dari kelebihan bayar pajak PPh Badan (corporate tax) kepada Pemerintah Daerah di Tanah Papua, seharusnya dapat ditempuh dengan terobosan hukum baru, dapat melalui revisi undang-undang Otsus versi Tahun 2001 yang sejak beberapa Tahun terakhir telah diusulkan oleh Gubernur Papua Lukas Enembe dengan resolusi “Otsus Plus”.

Bagaimana reaksi Pemerintah Pusat setelah menerima surat dari Gubernur Papua terkait permintaan untuk menggunakan dana kelebihan bayar perpajakan yang dibayarkan oleh PT. Freeport Indonesia.

Usulan redistribusi pendapatan perpajakan yang digagas oleh Gubernur Provinsi Papua yang berasal dari kelebihan bayar pajak PPh badan (corporate tax) yang dibayarkan oleh PT. Freeport Indonesia kepada Pemerintah Pusat melalui Dirjen Pajak, merupakan niat baik yang patut mendapatkan dukungan dari segala pemangku kepentingan baik di Pusat maupun di daerah. Menyikapi kebutuhan pembangunan yang begitu besar di Tanah Papua dengan tantangan pembangunan infrastruktur yang belum juga paripurna di Tanah Papua, sekalipun telah mendapatkan bantuan dari dana otsus dan dana tambahan infrastruktur yang selama ini justru menunjukkan besarnya kebutuhan pembangunan yang didasarkan pada rasio luas wilayah yang mencapai 416 kilometer persegi (luas wilayah Provinsi Papua sebesar 319,04 kilometer persegi dan luas wilayah Provinsi Papua Barat sebesar 97,02 kilometer persegi).

Tantangan pembangunan di Tanah Papua tidak seperti yang dibayangkan selama ini dengan model pembangunan yang diterapkan di Pulau Jawa. Dibandingkan luas wilayah Pulau Jawa, tentunya Pulau Papua memiliki luas wilayah yang jauh lebih besar yang tentunya mempengaruhi distribusi sumber daya capital (keuangan) untuk memecahkan persoalan infrastruktur dasar (basic infrastructure) yang dihadapi oleh Tanah Papua. Setidak-tidaknya pasca 15 Tahun pemberlakuan Otsus Papua, karakteristik permasalahan infrastruktur di Tanah Papua dan permasalahan infrastruktur di Pulau Jawa dibedakan kedalam dua dimensi pembangunan yaitu:

- Fase pertama: Masalah keterisolasian (ketiadaan infrastruktur) seperti yang masih dialami oleh Tanah Papua pada hari ini dan kondisi yang telah lama dilalui oleh Pulau Jawa pada masa lalu (dimulai pada era kolonial belanda).

- Fase kedua: Peningkatan kenyamanan infrastruktur (peningkatan kapasitas infrastruktur) seperti yang dirasakan oleh Pulau Jawa pada saat ini, dan sasaran kedua dari pembangunan infrastruktur dasar yang hendak dicapai di Tanah Papua setelah sebelumnya harus memecahkan masalah keterisolasian yang hingga hari ini belum terpecahkan.

Dua dimensi kebutuhan pembangunan infrastruktur diatas membagi kebutuhan pembangunan yang dihadapkan pada perbedaan paradigma pembangunan antara Pulau Jawa dan Pulau Papua (Tanah Papua). Berbeda dengan Pulau Papua (Tanah Papua), kebutuhan infrastruktur dasar di Pulau Jawa telah lama terbangun dan sangat membantu mobilitas perekonomian di Pulau Jawa seperti yang terlihat pada hari ini (kehadiran infrastruktur dasar yang terbangun di Pulau Jawa membantu pertumbuhan ekonomi yang terbilang fantastis di pulau ini). Dengan kata lain, Pulau Jawa telah lama melampaui fase pertama pembangunan infrastruktur yang berfokus pada penanganan masalah keterisolasian (ketiadaan infrastruktur dasar), dan bergeser pada kebutuhan infrastruktur yang memasuki fase kedua yaitu peningkatan kapasitas infrastruktur yang telah ada, untuk mencapai peningkatan kenyamanan infrastruktur dasar dan untuk memenuhi kebutuhan yang terus meningkat sebagai dampak dari pertumbuhan ekonomi yang sangat besar di Pulau Jawa (seperti yang terjadi dalam pembangunan double track train jalur kereta Pulau Jawa untuk memenuhi demand transportasi yang tinggi, pembangunan Mass Rapid Transit (MRT) Jakarta untuk mengurai kepadatan lalu lintas di Ibu Kota, pembangunan ruas jalan Tol dibeberapa Kota di Pulau Jawa, dan pembangunan kereta cepat Jakarta – Bandung).

Dalam sejarah transportasi di Pulau Jawa, pembukaan ruas jalan dan pembangunan jalur kereta api yang menghubungkan banyak wilayah utama di Pulau Jawa, telah berlangsung sejak era kolonial Belanda. Pembangunan jalur kereta api di Pulau Jawa telah dirintis sejak Tahun 1864 oleh Gubernur Jenderal Hindia Belanda Baron Sloet van De Beele di wilayah Semarang. Pada awalnya pembangunan jalur kereta api tersebut dibangun untuk keperluan mobilitas hasil bumi dan logistik militer Belanda. Seiring manfaatnya yang terasa begitu besar bagi kepentingan ekonomi Pemerintah kolonial pada saat itu, Pemerintah kolonial berusaha memperluas jangkauan pembangunan jalur kereta dengan melibatkan kalangan swasta belanda yang memang berkepentingan secara langsung dengan pemanfaatan jalur kereta untuk menopang kepentingan bisnis perkebunan yang dikembangkan di banyak tempat di Pulau Jawa. Pemerintah kolonial lalu membuat masterplan pembangunan jalur kereta secara komprehensif yang menghubungkan seluruh kawasan Pulau Jawa yang terintegrasi dengan pusat-pusat perkebunan yang dikembangkan oleh para swasta belanda. Melalui konsesi yang diajukan ke Pemerintah kolonial pada saat itu, satu persatu ruas jalur kereta api dapat dituntaskan sehingga menciptakan transportasi yang efisien dan efektif pada masa itu. Puncaknya terasa pada periode 1920, angkutan kereta api menjadi tulang punggung kegiatan perekonomian di Pulau Jawa yang dapat mengangkut manusia, hasil perkebunan, jasa logistik pos, keseluruh wilayah di Pulau Jawa. Pada era itu, Pemerintah Republik Indonesia belum terbentuk dan belum diketahui seperti apa nantinya masa depan pembangunan infrastruktur nusantara ketika memasuki abad ke 21 seperti yang terjadi pada masa saat ini.