Senin (29/5/2017) siang, pada hari ketiga puasa Ramadan 1438 H, saya datang ke sebuah bank syariah di Jalan C. Simanjuntak, Kota Yogyakarta. Mendapat antrean nomor 86 mengharuskan saya menunggu karena pelayanan baru sampai nomor 71.

Awalnya saya berpikir jika datang mendekati jam 13.00 di hari puasa, maka bank akan lebih sepi. Ternyata saya salah. Untungnya saya tidak terlalu lama menunggu karena tiga dari empat counter teller yang ada terus melayani nasabah.

Saat nomor antrean 86 dipanggil, saya berjalan menuju teller nomor dua. Seorang wanita bernama Hanik menyambut dengan senyum ramah sambil mengucap “Assalamualaikum”. Setelah membalas salam, saya menyodorkan buku dan uang tabungan. Ini adalah kedua kalinya saya menabung di bank syariah sejak membuka rekening pada 26 Mei 2017. Iya, saya memang nasabah baru bank syariah.

Timbul Tenggelam

Menabung di bank mungkin hal yang biasa dan mudah. Tapi bagi saya yang sudah belasan tahun menabung di bank konvensional, memutuskan memilih bank syariah membutuhkan waktu dan pemikiran yang tidak sebentar.

Saya pertama kali tertarik pada bank syariah pada 2015, ketika dalam sebuah kesempatan seorang teman dari Magister Akuntansi (MAKSI) UGM menyinggung tentang perbank syariah. Ucapannya yang paling saya ingat adalah, “menabung di bank syariah nggak banyak potongan”.

Pertanyaan-pertanyaan tersebut menimbulkan keraguan yang perlahan membuat saya mengurungkan niat untuk berbank syariah. Padahal, sebenarnya tidak sulit bagi saya mencari tahu tentang bank syariah karena kakak saya telah lama menjadi nasabah bank syariah. Adik saya juga bekerja di sebuah bank syariah. Bukankah hal itu adalah “kebetulan” yang sangat ideal?

Tapi nyatanya saya tidak langsung mantap untuk berbank syariah. Selain masih ragu, faktor utamanya adalah karena saya “terlanjur nyaman” menabung di bank konvensional. Selama 12 tahun terakhir memiliki rekening di bank konvensional saya merasa “baik-baik saja”. Oleh karena itu, meski keinginan berbank syariah beberapa kali muncul, pada akhirnya hasrat itu kembali tenggelam.

Hijrah

Kompasiana Nangkring bersama Otoritas Jasa Keuangan (OJK) dan Perbankan Syariah pada 25 Maret 2017 di Yogyakarta memantik kembali minat saya kepada bank syariah. Pemaparan Aprilia Palupi (Kepala Pengembangan Produk dan Edukasi, Departemen Perbankan Syariah OJK) serta Sukma Priardi (Area Manager Bank Syariah Mandiri Yogyakarta) mulai mengatasi keraguan saya selama ini.

Salah satu penjelasannya bahwa usaha bank syariah bebas riba, tapi tetap mendatangkan keuntungan. Dengan mengadopsi prinsip syariah agama dan dasar ukhuwah, bank syariah memberi keadilan, keseimbangan dan kebermanfaatan yang lebih baik. Di bank syariah dana nasabah dijamin tidak akan digunakan untuk usaha yang tidak halal dan “abu-abu”. Bagi saya penting untuk memastikan bahwa uang yang ditabung benar-benar dikelola untuk hal yang “baik” sehingga saya juga bisa mendapatkan kebaikannya sebagai “berkah”.

Setelah acara nangkring, saya membuka brosur dari beberapa bank syariah. Buku yang disertakan oleh OJK juga saya baca. Suatu hari saya menghabiskan lebih dari satu jam untuk membuka website tiga bank syariah di Indonesia. Saya menggali informasi tentang produk tabungan syariah yang ditawarkan, syarat membuka rekening, fitur dan fasilitasnya, hingga biaya-biayanya.

Beberapa waktu kemudian saya semakin serius mempertimbangkan bank syariah. Kepada adik saya yang “orang bank”, saya meminta rekomendasi bank syariah terbaik yang jaringannya luas dan mudah diakses. Ia lalu menyebutkan beberapa nama bank syariah dan menegaskan bahwa semuanya baik. Hal yang membedakan antara lain saldo awal, biaya administrasi, dan nisbah bagi hasilnya.

Berbekal semua informasi yang telah didapat, saya menganalisa lebih dalam rencana menabung di bank syariah. Selama beberapa hari saya biarkan hati dan pikiran ini menimbang keputusan. Akhirnya pada Jumat, 26 Mei 2017, dua bulan setelah acara Kompasiana Nangkring, saya sudah duduk di hadapan petugas customer service (CS) Bank Syariah Mandiri (BSM) untuk membuka tabungan.

Meski harus melewati dua bulan, bagi saya ini bukan masalah cepat atau lambat. Saya justru memaknainya sebagai hikmah sekaligus berkah karena hari itu hanya berselang beberapa jam sebelum Ramadan tiba. Saya merasa ada panggilan hati yang kuat untuk memulai “hijrah” ke yang lebih baik dengan menabung di bank syariah.

Mengesankan

Saya sudah terkesan saat pertama kali datang ke bank syariah pagi itu. Setelah menyebutkan keinginan menabung, saya tidak langsung diberi formulir pembukaan tabungan. Petugas CS membuka slide show dan mengarahkan layar komputernya ke saya.

Dengan ramah dan profesional, CS bernama Dita itu menjelaskan hal-hal penting seputar perbankan syariah. Beberapa hal yang disampaikan mirip dengan yang saya dengar saat Kompasiana nangkring. Ia mulai menjelaskan prinsip dan keutamaan bank syariah, macam-macam akad yang digunakan, berbagai produk bank syariah, hingga sistem bagi hasil. Kemudian saya diberi pilihan jenis tabungan yang cocok.

Hal yang melegakan, saya bisa bertransaksi melalui berbagai jaringan ATM dan EDC seperti halnya bank konvensional. Banyak jenis transaksi yang bisa dilakukan di bank syariah. Selanjutnya saya ditunjukkan rincian biaya setiap fitur dan transaksi BSM. Saya merasa senang karena secara umum biayanya lebih ringan dibanding bank konvensional. Beberapa transaksi bahkan gratis. Sementara biaya administrasi bulanannya hanya Rp7000.

Dengan mantap saya pun mengisi lembar aplikasi pembukaan tabungan, menandatanganinya, dan menyerahkan sejumlah uang sebagai setoran pertama. Beberapa saat kemudian saya sudah menerima buku tabungan BSM atas nama “Hendra Wardhana” beserta BSM Card (ATM & Debet). Berikutnya saya dipandu untuk memasang aplikasi m-banking BSM di smartphone.

Proses dari awal saya mendatangi customer service, lalu mendapat penjelasan, berdiskusi, mengisi formulir, hingga menerima buku tabungan dan kartu ATM/debet, hanya sekitar 40 menit. Rasanya lega dan senang.

Saat hendak mengakhiri transaksi saya terkejut membaca notifikasi di layar yang isinya apakah saya bersedia berinfaq Rp1000. Tanpa pikir panjang saya menyetujui penawaran tersebut. Secarik kertas bukti infaq dan transfer antar bank pun keluar dari mesin ATM.

Saya baru tahu bahwa melalui ATM bank syariah saya bisa berinfaq dengan mudah dalam nominal kecil sekalipun. Tak ada biaya transaksi atas infaq tersebut. Benar-benar asyik dan mengesankan karena dengan berbank syariah ternyata bisa sekaligus berbagi kepada sesama. Dengan demikian, berkah menabung di bank syariah bisa dirasakan juga oleh orang lain.

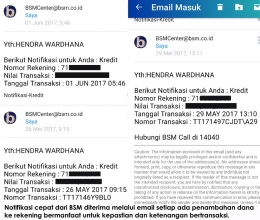

Semua kesan pertama tersebut membuat saya semakin bersemangat dalam berbank syariah. Pada hari ketiga puasa Ramadan saya kembali menabung. Pelayanannya profesional, mudah dan sama baiknya dengan bank konvensional. Bahkan, ada kelebihan lain yang saya dapatkan dengan berbank syariah. Hanya dalam rentang waktu lima menit setelah menyetor tabungan BSM, saya mendapat notifikasi kredit melalui email yang memberitahukan dana telah masuk ke rekening.

Saya juga mendapat notifikasi kredit pada 1 Juni 2017. Ternyata ada sejumlah dana bagi hasil yang saya terima. Ini sungguh mengesankan. Belum genap satu bulan saya menabung di bank syariah, tapi sudah merasakan banyak berkah dan kebaikan.

***

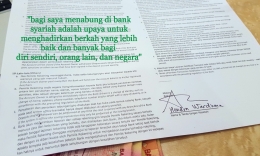

Menabung telah menjadi kebutuhan setiap orang dan memilih bank syariah adalah keputusan yang baik. Jika ditanya apa alasan yang mendorong saya berbank syariah, jawabannya mulai dari yang idealis, yaitu untuk mempersiapkan simpanan masa depan secara lebih menguntungkan. Lalu alasan rasional yaitu mudah, aman dan berkeadilan. Bank syariah juga menghadirkan ketentraman karena tabungan dikelola secara baik berlandaskan syariah agama. Bank syariah cukup inklusif karena meski berlandaskan syariah Islam, masyarakat beragama apapun bisa menjadi nasabah dan mendapat kemudahan yang sama.

Menabung di bank syariah adalah salah satu keputusan besar saya dalam beberapa tahun terakhir. Saya memang baru memindahkan sebagian simpanan yang ada di bank konvensional ke rekening bank syariah. Tapi saya bersyukur karena sudah memulai langkah yang lebih baik. Dengan berbank syariah ada lebih banyak berkah dan kebaikan yang bisa diupayakan, baik untuk diri sendiri, orang lain, maupun negara.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H