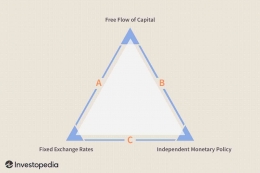

ASEAN adalah kasus yang berbeda daripada Eurozone. Meskipun bersifat sebagai organisasi kerjasama kawasan regional, negara-negara anggota ASEAN bisa dibilang tetap mengedepankan independensi mata uang. Namun mereka juga tidak menutup kemungkinan untuk adanya modal masuk.

Meskipun dalam hal ini ada keunggulan yaitu negara tetap memiliki kedaulatan atas negaranya, hal ini tentu saja memiliki kekurangan. Dengan banyaknya mata uang yang ada di dalam kawasan, terdapat tarif yang pastinya cukup tinggi untuk kita melakukan transaksi antar negara. Ataupun, transaksi yang ada pada akhirnya jadi bergantung kepada mata uang pihak ketiga seperti US Dollar dalam bertransaksi.

Padahal, sejak tahun 1992, ASEAN sudah mencanangkan kawasan perdagangan bebas yang bernama AFTA (ASEAN Free Trade Area) yang memudahkan pertukaran komoditi antar negara di kawasan Asia Tenggara. Hal ini diharapkan menjadi pembuka jalan untuk adanya integrasi ekonomi yang dapat menggenjot kekuatan ekonomi masyarakat Asia Tenggara secara bersama-sama.

Lantas dengan adanya hambatan seperti ini, apakah AFTA sebenarnya masih mungkin untuk terealisasi? Kalaupun iya, bagaimana caranya?

Cara Cerdik Mengakali Sistem

Kalau tidak cerdik maka bukan orang Asia namanya. Daripada susah-susah mencoba menggapai ketiga trilema yang ada secara bersama-sama, yang juga tidak mungkin untuk dicapai, para pemimpin ASEAN pun mencanangkan suatu trik cerdik dalam mengatasi permasalahan ini. Kita gunakan saja teknologi QR sebagai jembatan untuk mempermudah pembayaran. Hal ini lalu dinamai sebagai RPC atau Regional Payment Connectivity.

Ditambah dengan perjanjian kerjasama antar bank sentral, dalam hal ini untuk negara kita adalah Bank Indonesia, kita bisa melakukan pengaturan untuk mempermudah sistem pembayaran antar negara.

Sistem RPC ini akan memudahkan masyarakat ASEAN dalam bertransaksi di luar negeri tanpa harus menukar uang terlebih dahulu. Sistem ini akan mendongkrak dan membuka potensi perputaran uang di kawasan ASEAN sebanyak 1 Triliun USD di tahun 2030 hanya dari perdagangan luar negeri saja.

Kurang lebih menurut laman resmi ASEAN, sistemnya adalah kita akan membayar barang yang telah kita scan kode QRnya, dan kita akan melakukan pembayaran dengan mata uang negara kita. Lalu dengan sistematika yang telah disepakati lewat kerjasama kedua bank sentral, maka akan dilakukan konversi mata uang.

Hal ini tentu saja akan mempercepat pembayaran dalam negara-negara kawasan. Namun, kerjasama ini dilakukan dengan metode kerjasama bilateral, seperti kerjasama Bank Indonesia dan Bank of Thailand dalam menyepakati sistem pembayaran yang baru ini. Maka ketika Bank Indonesia belum menjalin kerjasama bilateral dengan negara tertentu, sistem ini belum bisa berjalan di kedua negara tersebut.

Apakah Aman?