Asuransi itu tidak gratis. Itu fakta yang kurang bisa dipresentasikan oleh kebanyakan agen asuransi. Hampir selalu dikatakan: "Bayarnya 10 tahun saja. Nanti uang premi pokoknya bisa diambil, dan manfaat asuransinya tetap berjalan." Ini kalimat marketing yang kurang benar. Faktanya nasabah asuransi akan diminta untuk terus membayar harga asuransi yang dibelinya hingga akhir masa pertanggungannya. Seperti contoh ilustrasi ( asuransi Prudential ) dengan premi Rp.500,000 per bulan berikut ini:

- Untuk manfaat "PRUlink assurance account" ( jika yang ditanggung/nasabah meninggal dunia, ahli waris dapat santunan: Rp.25,000,000 ), pembayar premi akan terus ditagih biaya asuransinya sampai dengan Tertanggung/nasabah meninggal dunia.

- Untuk manfaat "PRUlink term" ( jika yang ditanggung/nasabah meninggal dunia sebelum usia-65 tahun, ahli waris dapat santunan: Rp.100,000,000 ), pembayar premi akan terus ditagih biaya asuransinya sampai dengan Tertanggung/nasabah berusia-65 tahun/meninggal dunia.

- Untuk manfaat "PRUpersonal accident death & disablement plus" ( jika yang ditanggung/nasabah mengalami kecelakaan lalu menderita cacat tetap dan total/meninggal dunia atau luka bakar kritis/patah tulang/rawat jalan karena kecelakaan, sebelum usia-60 tahun, nasabah/ahli waris dapat santunan: Rp.100,000,000 ), pembayar premi akan terus ditagih biaya asuransinya sampai dengan Tertanggung/nasabah berusia-60 tahun/meninggal dunia.

- Untuk manfaat "PRUhospital & surgical over plus (Plan C)" ( jika yang ditanggung/nasabah menjalani rawat inap/rawat jalan darurat kecelakaan, sebelum usia-65 tahun, nasabah mendapat penggantian biaya rawat inap sesuai plafon plan ), pembayar premi akan terus ditagih biaya asuransinya sampai dengan Tertanggung/nasabah berusia-65 tahun/meninggal dunia.

- Untuk manfaat "PRUwaiver 33" ( jika yang ditanggung/nasabah mengalami sakit kritis stadium lanjut, sebelum usia-55 tahun, premi berkala/PAA akan dibebaskan ), pembayar premi akan terus ditagih biaya asuransinya sampai dengan Tertanggung/nasabah berusia-55 tahun/meninggal dunia.

Berapa harga manfaat-manfaat asuransi tersebut? Untuk tahun pertama dan tahun-2, Prudential akan menginfokannya di dalam buku polis, dan harga/biaya asuransi ini akan naik terus setiap tahunnya. Di tahun pertama, bisa dilihat pada ilustrasi:

- Untuk manfaat "PRUlink assurance account" = Rp.4,667

- Untuk manfaat "PRUlink term" = Rp.14,167

- Untuk manfaat "PRUpersonal accident death & disablement plus" = Rp.20,167

- Untuk manfaat "PRUhospital & surgical over plus (Plan C)" = Rp.186,167

- Untuk manfaat "PRUwaiver 33" = Rp.6,500

Total biaya asuransi per bulan di tahun-1 polis berjalan = Rp.231,668

Ditambah biaya administrasi bulanan = Rp.27,500

Jadi total harga yang harus dibayar oleh pembayar premi polis sesuai dengan ilustrasi tersebut selama sebulan di tahun-1 = Rp.259,168.

Ini juga mengapa jika pembayar premi polis tersebut sudah membayar Rp.30,000,000,- saat polis sudah berjalan 5 tahun, dan jika ia ingin mengambil uangnya/menutup polisnya, ia tidak akan dapat sebesar Rp.30,000,000,-( sesuai jumlah uang yang sudah dikeluarkan ). Berikut gambaran kasar perhitungannya ( kasar, karena saya hitung dengan asumsi biaya asuransi tetap dan pertumbuhan fund 0% -tidak naik/turun- serta di luar biaya pengelolaan investasi tahunan ).

Sedangkan biaya asuransi dan administrasi polis sebesar Rp.3,110,016 ( 259,168 x 12 ) akan menjadi biaya terhutang karena biaya akuisisi 100% yang membuat polis tidak memiliki nilai tunai yang mencukupi untuk membayar biaya asuransi dan administrasi.

Bayar premi = Rp.6,000,000,- hanya akan mempunyai nilai tunai/saldo = Rp.949,996.2 dan hutang Rp.3,110,016.

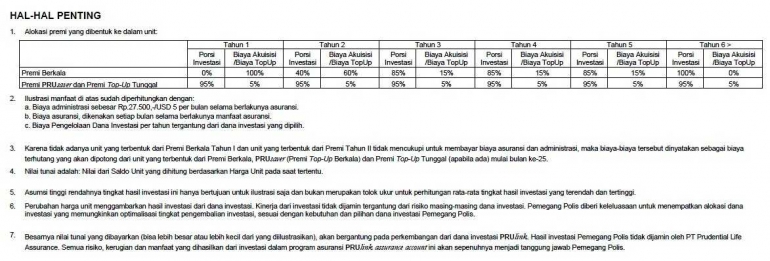

- Di tahun kedua:dengan biaya akuisisi 60% ( lihat halaman "Hal-Hal Penting" di ilustrasi ), maka premi asuransi/PAA sejumlah Rp.416,667 akan dipotong 60% untuk bayar biaya akuisisi dan 40% dimasukkan ke porsi investasi. Tetapi karena masih ada hutang polis di tahun pertama, porsi 40% dari premi PAA ( 166,666.8 ) dialokasikan untuk mencicil hutang tersebut. Sehingga sama seperti sebelumnya, ditambah premi Top Up berkala, atau sering disebut dengan premi Saver, sejumlah Rp.83,333 yang akan dimasukkan untuk porsi investasi ( akan dipotong 5% untuk biaya Top Up). Jadi total uang/nilai tunai polis di akhir tahun kedua/bulan-24 polis berjalan = Rp.949,996.2 ( [83,333 - 5%] x 12 ) dikali 2 = Rp.1,899,992.4

Sedangkan biaya asuransi dan administrasi polis sebesar Rp.3,110,016 ( 259,168 x 12 ) di tahun-2, akan ditambahkan di hutang polis karena biaya akuisisi 60% hanya mengurangi sedikit saja dari kewajiban nasabah membayar biaya asuransi.

Total hutang di akhir tahun-2: ( 3,110,016 - [166,666.8 x 12] ) + 3,110,016 = Rp.4,220,031.

Bayar premi = Rp.12,000,000,- hanya akan mempunyai nilai tunai/saldo = Rp.1,899,992.4 dan hutang Rp.4,220,031.

- Di tahun ketiga: dengan biaya akuisisi 15% ( lihat halaman "Hal-Hal Penting" di ilustrasi ), maka premi asuransi/PAA sejumlah Rp.416,667 akan dipotong 15% untuk bayar biaya akuisisi dan 85% dimasukkan ke porsi investasi. Tetapi karena masih ada hutang polis, porsi 85% dari premi PAA dialokasikan untuk mencicil hutang tersebut. Dan di tahun-3, aturan dari Prudential mewajibkan nasabahnya melunasi semua hutangnya. Sehingga perhitungannya agak berbeda dari sebelumnya, premi Saver juga akan dipotongkan untuk membayar/melunasi hutang polis.

Jadi total uang/nilai tunai polis di akhir tahun ketiga/bulan-36 polis berjalan = ( 1,899,992.4 + 949.996.2 ) + ( 354,166.95 x 12 ) - ( 4,220,031 + 3,110,016 ) = 2,849,988.6 + 4,250,003.4 - 7,330,047 = -230,055.

Bayar premi = Rp.18,000,000,- hanya akan mempunyai nilai tunai/saldo = Rp.0 dan hutang Rp.230,055.

Itu mengapa bila nilai tunai polis ditarik/diambil atau ditutup di tahun-3, biasanya nasabah akan mendapat uang yang sangat kecil atau bahkan seperti contoh tadi, nasabah tidak akan mendapat apa-apa dari premi asuransi yang sudah dibayarkan selama ini.

- Di tahun keempat: dengan biaya akuisisi 15%, maka premi asuransi/PAA sejumlah Rp.416,667 akan dipotong 15% untuk bayar biaya akuisisi dan 85% dimasukkan ke porsi investasi. Sehingga perhitungannya sbb:

Total uang/nilai tunai polis di akhir tahun keempat/bulan-48 polis berjalan = ( [83,333 - 5%] x 12 ) + ( 354,166.95 x 12 ) - ( 230,055 + 3,110,016 ) = 949.996.2 + 4,250,003.4 - 3,340,071 = 1,859,928.6

Bayar premi = Rp.24,000,000,- tetapi mempunyai nilai tunai/saldo = Rp.1,859,928.6 dan hutang Rp.0 di akhir tahun-4 polis berjalan.

- Di tahun kelima:dengan biaya akuisisi 15%, maka premi asuransi/PAA, sejumlah Rp.416,667 akan dipotong 15% untuk bayar biaya akuisisi dan 85% dimasukkan ke porsi investasi. Sehingga perhitungannya sbb:

Total uang/nilai tunai polis di akhir tahun kelima/bulan-60 polis berjalan = 1,859,928.6 + ( 949,996.2 + 949,996.2 ) + ( 354,166.95 x 12 ) - 3,110,016 = 1,859,928.6 + 1,899,992.4 + 4,250,003.4 - 3,110,016 = 4,899,908.4

Sehingga sudah bayar premi = Rp.30,000,000,- tetapi nilai tunai/saldo polisnya = Rp.4,899,908.4 dan hutang Rp.0 di akhir tahun-5 polis berjalan.

Sekali lagi, itu hanya perhitungan kasar... jika harga unit (link) naik/turun ( karena semua transaksi dihitung dalam unit dan terkait dengan fluktuasi harga unit ) maka perhitungannnya tinggal ditambahkan faktor fluktuasi harga unit tersebut.

********/*******

Semoga hal ini bisa sedikit membuka mata kita sebagai nasabah asuransi, bahwa asuransi itu ada harganya. Dan yang lebih penting lagi sebelum Anda tanda tangan Surat Permohonan Asuransi Jiwa ( SPAJ ) dan ilustrasi polisnya, Anda wajib tahu dahulu bagaimana calon polis Anda akan berjalan nantinya. Tanyakan detil segala sesuatunya pada agen asuransi Anda, bila perlu minta pendapat agen asuransi lain ( cari second opinion ). Atau dicatat di sebuah kertas dan minta agen Anda menandatangani penjelasannya tersebut di atas materai; agar jika terjadi ketidakcocokkan di kemudian hari, Anda mempunyai bukti untuk menuntut pertanggungjawaban agen tersebut di kemudian hari.

Proses SPAJ untuk diluluskan menjadi polis asuransi memang harus ribet di awal, agar Anda bisa tenang kemudian. Bukankah fungsi asuransi seharusnya menenangkan? Karena membuat ada jaminan. Bukan meresahkan atau mengecewakan.

PS. Penulis bukan agen asuransi, tetapi hanya pemegang polis asuransi. Segala pertanyaan terkait postingan ini, bisa dituliskan di kolom komentar atau dengan japri melalui email. Akan dijawab dan dijelaskan dengan senang hati.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H