Sebelum memesan, saya harus top up dulu saldo di aplikasi ojek daring saya. Gampang saja sih, cukup mentransfer uang dari -banking otomatis sejumlah nominal saldo pun bertambah di aplikasi ojek online tersebut. Habis itu, saya tinggal memilih menu yang diinginkan dan tinggal tunggu makanan datang. Lima bungkus nasi padang komplit dipilih untuk saya dan keempat partner satu ruangan. Sedapp!!

Disela-sela makan, tiba-tiba istri mengirim pesan singkat. Ia mengingatkan agar saya tak lupa membayar tagihan cicilan rumah. Iya, rumah kami memang dibiayai lewat skema KPR dari bank Pemerintah yang khusus mengelola pinjaman perumahan. Dengan skema cicilan selama 10 tahun, kami bisa memiliki hunian sendiri. Lagi-lagi jemari ini lincah menari di aplikasi m-banking saya. Dengan mengetikkan sejumlah dana dalam waktu singkat tagihan KPR bisa saya penuhi.

Pukul 16.00 saatnya saya melangkah pulang. Sebelum menuju rumah, saya mampir dulu ke super market yang biasa dilewati . Jadi ingat kalau istri berpesan untuk membeli beberapa isi kulkas yang habis.

Di masa pandemi ini pengelola supermarket menganjurkan untuk membayar secara non tunai. Ini dimaksudkan agar meminimalisir kontak fisik, termasuk dengan uang tunai yang bisa saja menjadi media penularan virus. Don't worry, saya belanja pakai kartu debit kok!

***

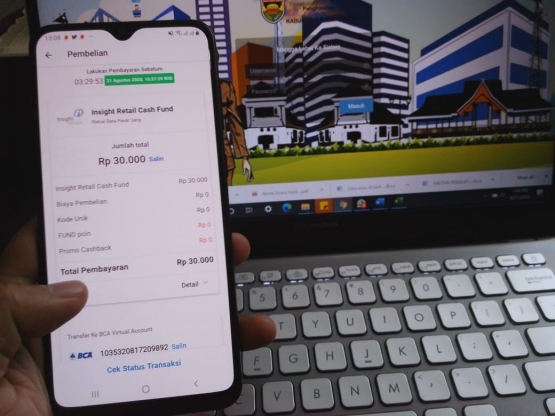

Kalau ditanya produk keuangan apa yang paling banyak saya gunakan, saya akan menjawab rekening tabungan. Bukan hanya untuk simpanan saja, tapi rekening tabungan kini sudah menjadi alat pembayaran utama untuk transaksi keuangan harian saya. Apalagi kini tabungan sudah difasilitasi fitur mbanking dan kartu debet/atm yang semakin memudahkan saya menjalani aktivitas harian saya. Perannya dirasa lebih mendominasi dibanding uang cash untuk transaksi Keuangan saya.

Sekelumit cerita harian saya di atas mungkin menjadi fakta bagaimana saya sangat tergantung pada penggunaan rekening tabungan saya. iya, rekening tabungan dengan ketiga fasilitas yang disematkannya tersebut benar-benar membantu saya dalam mengelola prioritas keuangan saya, mulai dari kebutuhan sehari-hari, tabungan/investasi, membayar kewajiban kredit serta sedekah.

Tak heran sih, pasalnya di era digitalisasi ini rekening keuangan ini sudah terkoneksi dengan beragam fitur keuangan lainnya, seperti uang elektronik, pembayaran tagihan, fitur belanja, dan investasi saham di pasar modal. Boleh dibilang, di era cashless ini, transaksi keuangan lebih banyak dilakukan dengan transfer rekening tabungan.