Pada bagian pertama telah dijelaskan mengenai pengertian bukti pemotongan PPh pasal 23 dan PPh pasal 26.Selain itu juga sudah dijelaskan aturan serta ketentuan dalam pembuatan bukti pemotongan PPh pasal 23 dan 26 menurut Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2014. Pada bagian kedua masih membahas tentang PER-04 tersebut yang belum dibahas dalam bagian pertama.

Pemotong pajak harus menyampaikan SPT ( Surat Pemberitahuan ) Masa PPh pasal 23 dan/atau pasal 26 dalam bentuk dokumen elektronik dengan ketentuan :

- Menerbitkan lebih dari dua puluh bukti pemotongan PPh pasal 23 dan/atau pasal 26 dalam satu masa pajak.

- Jumlah penghasilan bruto yang menjadi dasar pengenaan pajak penghasilan lebih dari seratus juta rupiah dalam satu bukti pemotongan.

- Sudah pernah menyampaikan SPT masa secara elektronik.

- Terdaftar di KPP ( Kantor Pelayanan Pajak) Madya,KPP di lingkungan kantor wilayah Dirjen Pajak Jakarta Khusus atau KPP di lingkungan kantor wilayah Dirjen pajak wajib pajak besar.

- Penyampaian dokumen elektronik tersebut dengan cara menggunakan aplikasi E-bupot 23/26 di website Djponline atau saluran tertentu yang ditetapkan Direktur Jenderal Pajak. SPT masa PPh pasal 23dan/atau pasal 26 pada saat disampaikan harus dilampirkan scan surat keterangan domisili dalam bentuk Portable Document Format ( PDF ),dalam hal PPh pasal 26 menggunakan tarif sesuai dengan Perjanjian Penghindaran Pajak Berganda yang diunggah dalam aplikasi E-bupot 23/26.

- Pemotong pajak harus mempunyai sertifikat elektronik terlebih dahulu sebelum menggunakan aplikasi E-bupot 23/26. Tata cara untuk mendapatkan sertifikat elektronik diatur dengan peraturan dirjen pajak tentang pengamanan transaksi elektronik layanan pajak secara online.

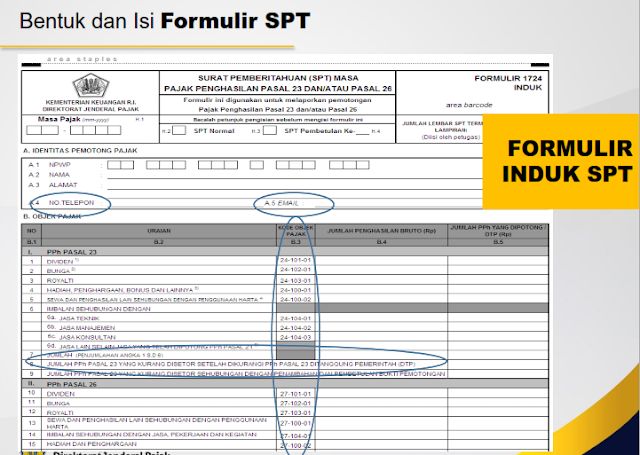

Bentuk SPT masa PPh pasal 23/dan atau 26 beserta lampirannya dalam bentuk dokumen elektronik dapat dilihat pada gambar di bawah ini

Gambar 4 Formulir Daftar Bukti Pemotongan