2. Kredit Investasi

Kredit Jangka Menengah / Panjang yang Diberikan Kepada (calon) Debitur untuk Membiayai Barang -- Barang Modal (aktiva tetap) Dalam Rangka Rehabilitasi, Modernisasi, Perluasan ataupun Pendirian Proyek Baru, misalnya untuk Pembelian Mesin -- Mesin, Bangunan dan Tanah, yang Pelunasannya Berasal dari Hasil Usaha Barang -- Barang Modal yang Dibiayai Dengan Jangka Waktu di Atas 1 tahun.

3. Letter Of credit (LC)

Bank Ganesha Menyediakan Fasilitas Pembukaan Letter of Credit Untuk Menunjang Kelancaran Aktivitas Impor Usaha Anda.

4. Bank Garansi

Membantu Kelancaran Bisnis Anda Untuk Kepastian Pelaksanaan Kontrak Proyek Anda

***

MENGULIK LEBIH DALAM KINERJA BANK GANESHA

Bisa dibilang kepercayaan masyarakat itu adalah hal paling utama, khususnya bagi perbankan mereka harus bisa menunjukkan kepada masyarakat bahwa Bank yang dikelola adalah Bank yang sehat dan yang dapat memelihara kepercayaan dari Nasabah selain dari memberikan layanan yang maksimal tentunya.

Masyarakat kita harus tahu betul memilih Bank yang dapat dipercaya, dan menurut saya hal mendasar yang harus diperhatikan adalah Kinerja keuangan Bank tersebut. Kinerja Keuangan sendiri merupakan pencapaian prestasi perusahaan pada suatu periode yang menggambarkan kondisi kesehatan keuangan perusahaan baik dalam aspek penghimpunan dana maupun penyaluran dana

Lalu Bagaimana dengan Bank Ganesha? Apakah Bank ini kompeten dan pantas dipercaya ? Mari kita melihat dari data yang ada.

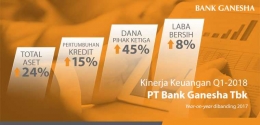

Pada tahun 2017 kemarin secara mengagumkan Bank Ganesha meraup laba bersih setelah pajak sebesar 51,1 Miliar. Perolehan laba ini meningkat sebesar 30% dari tahun sebelumnya yang sebesar 39,2 miliar. Dari sini bisa kita lihat bahwa laba yang meningkat sebesar 30% ini adalah indikator yang bisa dilihat oleh masyarakat bahwa Bank Ganesha dapat dengan baik mengelola keuangan mereka sehingga mampu memperoleh laba yang cukup signifikan dari tahun sebelumnya.

Sejujurnya saya melihat tidak banyak bank yang bisa meningkatkan persentase pertumbuhan laba sebesar yang diperoleh oleh Bank ganesha, tolak ukur ini bisa dijadikan sebagai salah satu indicator kesehatan suatu Bank dalam pengelolaan dananya.

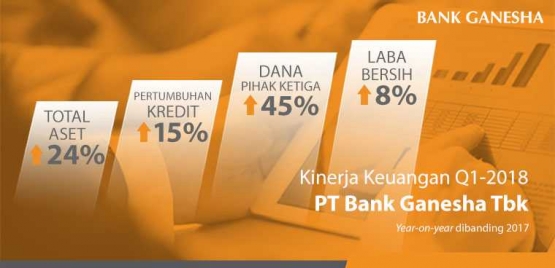

Pada triwulan atau tiga bulan pertama di tahun 2018 ini Bank Ganesha mencatat penyaluran kredit sebesar 2.81 triliun yang mana penyaluran ini tumbuh sebesar 15.02% dari tahun sebelumnya di periode yang sama. Pendapatan dari penyaluran kredit yang kuat inilah yang menjadi salah satu penyebab meningkatnya Laba bersih dari Bank Ganesha.

Tidak hanya dari sisi pertumbuhan kredit yang naik, Simpanan dana di Bank pun tumbuh dengan signifikan, hal ini ditunjang dari dana pihak ketiga di akhir tahun 2017 sebesar 3.38 trilliun atau naik sebesar 24%, Dana murah seperti giro dan tabungan menajdi salah satu pendorong pertumbuhan Dana pihak ketiga ini. Jadi Nasabah tidak perlu kuatir dengan kemampuan Bank ganesha dalam mengelola Modal dan kreditnya.

Melihat pertumbuhan kredit dan Laba bersih dari Bank Ganesha PEFINDO yang merupakan salah satu lembaga penunjang pasar modal di Indonesia yang bertugas menyediakan suatu peringkat atas risiko kredit dan penerbitan surat hutang yang diperdagangkan kepada masyarakat luas, memberikan peringkat peringkat korporasi 'idBBB +' dengan outlook stabil. Dengan peringkat ini dapat dikatakan Bank Ganesha korporasi yang berkinerja dengan baik.