Pada 12 Juli 2015, tulisan ini pertama kali disusun untuk menanggapi diskusi di FB. Isinya tentang keluhan beberapa teman "kantoran" yang merasa era JKN membuat mereka tidak lagi sebebas era sebelumnya. Isi tulisan saat itu, di awali salinan dari lontaran keluhan sebagai berikut:

Sebelum diterapkan program JKN kalau saya mau berobat saya tinggal ke dokter manapun yang saya suka. Saya bisa memilih layanan yang saya perlukan. Saya bayar sementara biayanya. Kemudian perusahaan menggantinya. Pada program JKN ini kemewahan itu sirna. Kini saya harus mulai dari faskes tingkat pertama. Kalau diperlukan baru dapat rekomendasi ke dokter lain.

Sekarang masih belum jelas bagaimana pengaturan selanjutnya. Dulu kalau rawat inap jatah saya adalah kamar VIP. Kini menurut standar BPJS adalah kelas I. Belum jelas bagaimana pengaturan oleh perusahaan agar saya bisa tetap bisa pakai VIP.

Tapi dengan segala keriibetan itu saya tetap mendukung program ini. Sejak UU ini dibahas th 2011 saya sudah mendukung. Karena saya sudah merasakan manfaat program serupa selama saya tinggal 10 th di Jepang.

Saya berharap program ini dijalankan dengan baik, agar layanan kesehatan bisa menjangkau lebih banyak orang, terutama yang selama ini tidak bisa dijangkau.

Waktu itu, saya menanggapi seperti ini:

Pertama, JKN adalah Program untuk Jaminan Kesehatan. Sedang BPJS Kesehatan (BPJS-K) adalah penyelenggaranya. Mari sepakati untuk merujukkan pada terminologi yg seragam agar tidak rancu. Apalagi sekarang mulai berjalan juga JKK (Jaminan Kecelakaan Kerja), Jaminan Hari Tua (JHT), Jaminan Kematian (JKm) dan Jaminan Pensiun (JP). Untuk 4 Jaminan sosial terakhir ini, dikelola oleh BPJS Ketenagakerjaan (BPJS-TK).

Kedua, sistem rujukan berjenjang sebenarnya sudah diatur sejak lama, sejak masih era 2000an sebenarnya. Terakhir dirinci pada Permenkes no 1/2012 ttg Sistem Rujukan. Hanya, kebiasaan kita, tidak begitu peduli, sehingga regulasi itu seolah berlalu begitu saja.

JKN menerapkan prinsip rujukan berjenjang itu sebagaimana seharusnya. Mengapa harus ada rujukan berjenjang? Ini sebenarnya soal utilisasi dan efisiensi. Sesuai dengan kompetensi dan kapasitasnya, maka layanan kesehatan yang diharapkan adalah seperti piramida: sebagian besar kasus terselesaikan cukup di level primer (di bagian dasar). Dengan demikian, tidak terjadi over-utilisasi: RS menumpuk, alat-alat canggih berebutan penggunaannya tanpa benar-benar teruji efisiensinya, dan semakin melemahnya fasilitas kesehatan (faskes primer).

Yang selama ini terjadi justru sebaliknya: menggerombol di bagian atas. Sekitar 80% belanja kesehatan berputar di RS. Padahal tentu saja biaya di level atas itu relatif besar. Akibatnya aksesnya menjadi berkesan "mahal" bagi kebanyakan, sampai muncul kalimat: orang miskin dilarang sakit.

Dengan JKN, hal itu berusaha diatasi: pelayanan sesuai rujukan berjenjang. Biaya menjadi terjangkau melalui prinsip asuransi sosial.

Apakah bagi yang "kaya" harus mengikuti alur itu? Prinsip dasar: yang wajib adalah menjadi peserta BPJS-K. Secara bertahap, semua orang wajib menjadi peserta - sesuai jalur masing-masing - sebelum 1 Januari 2019.

Tetapi soal digunakan atau tidak, itu hak. Bahkan setelah 2019 pun, tetap ada tempat bagi yang ingin mendapatkan pelayanan TANPA menggunakan skema JKN. Mangga saja.

Hanya kenyataannya, mulai pertengahan tahun 2014, justru kelompok mandiri (yang notabene adalah kelompok mampu bahkan kaya) adalah yang lebih banyak memanfaatkan dana BPJS-K. Rasio penggunaan klaim bagi kelompok mandiiri itu bahkan mencapai 1380% (artinya, besaran dana yang digunakan 13,8 kali lipat dari premi yang terkumpul dari kelompok mandiri). Padahal untuk kelompok lainnya, justru hanya mencapai angka 88%.

"Dulu hak saya kelas VIP, sekarang kelas I"? Tidak masalah. Ada dua mekanisme dalam hal ini. Pertama, berbasis Top-up (atau On Top). Soal istilah, mohon dikoreksi para pakarnya, tetapi prinsipnya: gunakan BPJS-K, kemudian rawat sesuai hak kelas perusahaan. Nanti, BPJS-K akan membayar sesuai tarif INA-CBGs. Selebihnya, ditanggung perusahaan. Saya tidak bisa mengurai secara rinci hitung-hitungannya, apakah lebih efisien dibandingkan model sebelumnya. Tetapi beberapa BUMN besar menggunakan model ini.

Kedua, melakui mekanisme CoB (Coordination of Benefit) BPJS-K dan Asuransi komersial: gunakan BPJS-K, silakan naik kelas, nanti selisih akibat naik kelas itu yang ditanggungkan ke Asuransi komersial.

Dengan demikian, sebenarnya tidak perlu menjadi masalah besar kalaupun tetap "ingin merasakan kemewahan" seperti era sebelumnya. Bahkan pada kasus ekstrem, seperti paragraf sebelumnya, sama sekali tidak menggunakan BPJS-K pun tidak masalah. Toh, mengambil kelas 1 sekalipun, preminya juga "hanya 59.500", hanya seharga secangkir di kedai kopi terkenal itu. Ini untuk kelas-kelas yang level atas lho ya. Tentu lain sekali kalau dari kacamata kebanyakan.

Beberapa keluhan yang muncul saat ini, sebenarnya lebih ke benturan antara euforia dan ekspektasi tak sesuai takaran. Jumlah kunjungan berobat melonjak 2,5 kali lipat dibandingkan sebelum era JKN. Padahal kapasitas pelayanan hampir tidak bertambah. Jadilah kemudian: ruwet, penuh sesak dan harus antri. Tetapi saya kira perlahan pendulumnya akan bergerak ke tengah lagi.

Sisi lain, tak lepas pula dari perilaku kita: mau enaknya saja. Tidak sedikit kelompok mandiri itu yang justru "bayar sekali sudah itu tidak peduli". Itu yang membuat ruwet.

Demikian. Mangga.

--

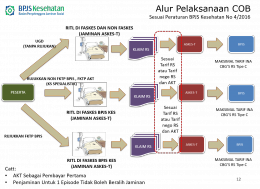

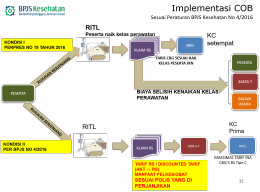

Pada perkembangan sekarang, makin banyak juga tuntutan dan pertanyaan bagi RS: bagaimana caranya saya bisa menggunakan asuransi komersial yang telah saya ikuti?

Mekanisme CoB itu telah diperbaiki lagi. Ada dua skema. Pertama, persis seperti mekanisme on top tadi. Pada skema ini, peserta mengikuti alur sebagainana alur JKN termasuk dalam hal rujukan berjenjang. Baru kalau nanti timbul biaya di luar pertanggungan JKN dan harus dibayar sendiri oleh pasien, maka dapat dibebankan kepada asuransi komersial tambahan (AKT) sesuai dengan mekanisme yang disepakati dengan pihak AKT itu sendiri.

Masalahnya pada mekanisme ini, bila peserta tetap pada hak kelasnya, maka tidak ada biaya tambahan yang harus dibayar oleh pasien. Pada kondisi ini sering terjadi salah paham. Ketika pasien meminta kuitansi, maka RS tidak bisa memberikan, karena memang tidak ada yang dibayar oleh pasien. Adanya tambahan biaya oleh pasien sehingga bisa diberikan kuitansi adalah kalau naik kelas. Baru bisa diberikan kuitansi.

Untuk skema AKT yang juga menanggung biaya tambahan per hari perawatan, maka RS hanya dapat memberikan keterangan bahwa benar telah terjadi perawatan inap selama sekian hari. Sekali lagi tanpa kuitansi selama pasien tidak keluar biaya tambahan.

Dalam hal keluar biaya tambahan, maka RS juga hanya akan memberikan kuitansi sebesar biaya tambahan itu tanpa rincian, selama naik kelas maksimal sampai ke kelas VIP. Baru kalau naik kelas di atas VIP, akan muncul kuitansi dengan rincian. Mengapa? Karena tarif sampai kelas VP pada dasarnya adalah tarif INA-CBGs yang ditetapkan oleh Menteri, bukan angka yang ditetapkan oleh RS. Lebih rinci pada tulisan sebelumnya.

Lantas bagaimana? Maka muncul skema kedua. Pada skema ini, ada kesepakatan BPJSK dan AKT untuk menjadi co-branding. Maka Kartu Peserta juga merupakan co-branding. Pelaksanaan pelayanan, mengikuti alur yang disepakati antara peserta dengan AKT. Artinya, apakah harus dengan rujuan berjenjang atau tidak, bagaimana tentang hak kelas dan naik kelas, dan banyak hal lagi, adalah tidak harus mengikuti alur JKN. Kewajiban peserta sebagai warga negara untuk menjadi peserta JKN, diwadahi dengan penyetoran premi sebagai bagian dari kesepakatan peserta dengan AKT.

Selanjutnya nanti, AKT yang berurusan dengan BPJSK, baik dalam rangka membayar premi rutin, maupun mengurus klaim. Hanya saja, besaran klaim yang dapat ditagihkan untuk setiap kasus adalah maksimal sama dengan tarif grup diagnosis tersebut pada RS tipe C di regional yang sama.

Dengan cara ini, peserta tidak lagi harus mengikuti alur JKN, tetapi alur yang ditetapkan oleh AKT (tentu dengan asumsi telah disepakati sejak awal). Tentu, ini memberikan keleluasaan baik bagi peserta untuk memilih sendiri AKT mana yang dianggap paling memenuhi kebutuhannya. Jadi apakah dengan rujukan, atau tanpa rujukan, yang penting sesuai dengan alur yang disepakati bersama AKT.

Demikian. Mangga.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H