Menurut kamu, utang itu boleh nggak sih? Belakangan ini banyak mendengar kasus nasabah-nasabah yang terjebak pinjaman online (pinjol) ilegal sampai tak mampu membayar tagihan. Sementara sebagian netizen turut prihatin dan bersimpati dengan memberikan nasihat agar nanti tak terjebak pinjol ilegal lagi, segelintir netizen mungkin tak habis pikir kenapa mereka sampai berhutang.

Utang, sebenarnya boleh-boleh aja. Asalkan memenuhi minimal salah satu dari kriteria ini:

- Mendesak

- Untuk hal produktif (bisnis, pekerjaan, sekolah, dsb)

- Jumlahnya maksimal 30% dari penghasilan bulanan

- Mampu membayarnya.

Poin keempat yang harus benar-benar dipastikan, entah itu dengan skema bulanan atau sekali bayar.

Di era digital seperti sekarang, segala sesuatunya jadi terasa lebih mudah, termasuk berhutang alias meminjam uang. Kalau dulu harus punya kartu kredit, atau mengajukan KTA/pinjaman tunai ke bank dengan seabrek syarat, sekarang udah gampang. Sudah ada banyak aplikasi pinjaman online yang legal, sehingga mereka yang tak punya kartu kredit bisa mengajukan pinjaman.

Sebenarnya ini adalah sebuah hal baik, karena berarti inklusi keuangan di negara kita meningkat. Akses untuk produk-produk finansial (termasuk permodalan) lebih merata untuk seluruh lapisan masyarakat.

Di sini, saya mau cerita soal pengalaman menggunakan aplikasi Adiraku, dari Adira Finance.

---

Pengajuan Kredit di Adiraku

Nama "Adira Finance" memang sudah cukup terkenal sebagai sebuah lembaga keuangan penyedia pinjaman. Namun, testimoni langsung untuk Adira saya peroleh langsung dari istri saya, Ara, yang dulu pernah menggunakannya untuk pembiayaan sepeda motornya.

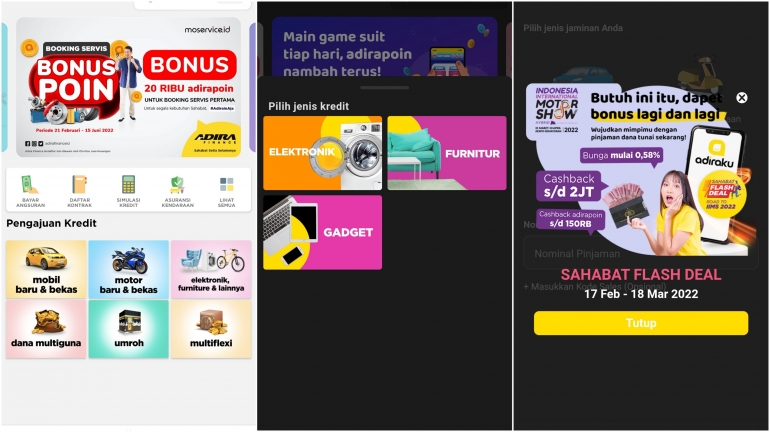

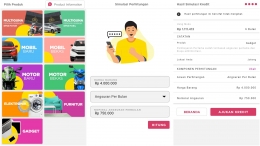

Maka saya install deh aplikasinya di smartphone. Begitu aplikasinya dibuka, kita akan dihadapkan dengan tampilan homepage seperti ini.