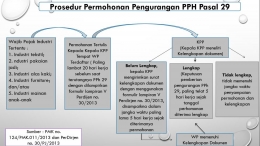

Implikasi dari” Pengurangan dan Penundaan dalam PMK No. 124/PMK.011/2013

Bagi Perusahaan

Implikasi positif adanya pengurangan dan penundaan di PMK 124 diantarannya Pemutusan Hubungan Kerja (PHK) serta melindungi likuiditas (cash flow) perusahaan industri padat karya agar tetap kondusif, terlebih pada indusri yang berorientasi ekspor. Selain itu diharapkan dapat mengurangi beban pajak perusahan sehingga perusahaan tetap mampu bertahan selama krisis. Selain itu Perusahaan mendapatkan kemudahan dengan pelayanan yang lebih cepat karena langsung mendapatkan rekomendasi dari Menteri Perindustrian tanpa harus dibuktikan kebenaran keuntungan perusahaan ditahun tersebut oleh Dirjen Pajak untuk mendapatkan insentif pajak tersebut. Selain implikasi positif yang dirasakan ternyata ada implikasi negatif bagi perusahaan diantaranya : Pemberian insentif ini tidak terlalu mengurangi setoran pajak perusahaan dant tidak membuat biaya produksi menjadi berkurang secara signifikan jika dibandinkan kenaikan BI rate sebesar 7,5%.

Bagi Pemerintah

Implikasi positif dari” Pengurangan dan Penundaan dalam PMK No. 124/PMK.011/2013 sehingga daya beli akan tetap terjaga dengan baik dan mencegah perusahaan padat karya merelokasi usahaanya ke negara lain, sedangkan dilain sisi implikasi negatif dari pengurangan dan penundaan dalam PMK 124 berupa berkurangnya penerimaan pajak yang seharunya bisa diperoleh oleh pemerintah. Hal ini dikarenakan insentif pajak tersebut menjadi Tax Expenditure atas pajak penghasilan bagi negara.

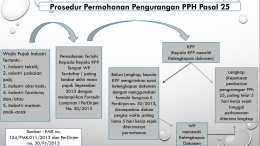

HOW?

Contoh Aplikasi pada 5 industri tersebut

Diketahui:

PT. Tati Supartini Tbk. merupakan industri mainan anak-anak (berorientasi pada ekspor) telah menyampaikan SPT Tahunan PPh Badan tahun pajak 2012 pada tanggal 17 April 2013. Angsuran PPh pasal 25 untuk tahun pajak 2013 sebesar Rp 75.000.000 Sedangkan PPh pasal 25 masa pajak desember 2012 sebesar Rp 45.000.000 juta. PT. Tati Supartini Tbk. juga telah menyampaikan pemberitahuan pemanfaatan insentif pengurangan angsuran PPh pasal 25 pada tanggal 13 Oktober 2013 sehingga insentif tersebut dapat dimanfaatkan mulai masa pajak September 2013. Diakhir tahun 2013, diketahui jumlah PPh terutang PT. Tati Supartini Tbk. sebesar Rp. 1.200.000.000. pada tahun pajak 2013, ada kredit pajak selain pph pasal 25 sebesar Rp 300.000.000 (PPh pasal 21, 22, 23,24).

Ditanya: Cara perhitungan Angsuran setelah menerima insentif pajak dalam PMK 124?