Banyak karyawan "gagah" di saat bekerja. Tapi sayang, sebagian besar karyawan "loyo" justru di masa pensiun. Alhasil, 7 dari 10 pensiunan di Indonesia mengalami masalah keuangan di hari tuanya. Bahkan hari ini, 90% karyawan sama sekali tidak siap untuk pensiun alias berhenti bekerja. Saat bekerja, karyawan bisa "membeli" segalanya. Saat pensiun, semuanya serba dibatasi. Karena tidak punya dana yang cukup untuk memenuhi kebutuhannya, apalagi gaya hidupnya.

Adalah fakta, banyak karyawan di Indonesia saat pensiun justru kurang sejahtera? Mengapa bisa terjadi? Jawabnya sederhana. Karena mereka punya cara pandang yang salah tentang urusan pensiun. Masa pensiun dianggap "gimana nanti" bukan "nanti gimana". Sehingga tidak sedikit karyawan yang "terlambat atau tidak mau" mempersiapkan masa pensiun dari sekarang.

Karyawan sering lupa. Masa pensiun sejahtera itu harus diciptakan, perlu diupayakan. Pensiun yang sejahtera bukan nasib. Maka, tidak akan ada karyawan yang pensiun sejahtera bila tidak berani menabung dari sekarang. Khusus untuk masa pensiun.

Kita semua pasti sepakat. Tidak satupun dari karyawan akan bekerja terus-menerus. Pasti ada masa pensiunnya. Cepat atau lambat, pensiun pasti tiba. Siapa pun dan apapun pekerjaannya. Mempersiapkan masa pensiun yang sejahtera, bukan hanya sangat penting tapi harus bisa menjadi "kesadaran baru" para karyawan di era milenial ini.

Apapun, termasuk masa pensiun yang sejahtera, tentu tidak ada jalan pintas. Suka atau tidak, pensiun harus dipersiapkan dari sekarang. Caranya, memulai dan berani menabung untuk masa pensiun dan hari tua. Dengan menjadi peserta, program pensiun Dana Pensiun Lembaga Keuangan (DPLK).

Hai karyawan, kenapa kita perlu siapkan siapkan program pensiun untuk hari tua?

Karena program pensiun memang dirancang untuk mempersiapkan masa pensiun yang sejahtera. Agar tiap karyawan dapat memenuhi kebutuhannya, di samping mempertahankan gaya hidup seperti saat masih bekerja. Semua itu hanya bisa terjadi bila kita memiliki program pensiun. Karena bila tidak, maka ada potensi kita mengalami masalah keuangan di masa pensiun; saat tidak bekerja lagi.

Jadi, kenapa karyawan perlu program pensiun untuk hari tua?

Setidaknya ada 7 alasan yang menyebabkan karyawan perlu program pensiun untuk hari tua, untuk masa pensiun. Agar di masa bekerja tetap yes, saat pensiun pun oke. Karena:

1. Adanya pendanaan yang bersifat "pasti" dan didedikasikan khusus untuk masa pensiun. Karena bila tidak, gaji hanya akan terpakai untuk keperluan hidup dan konsumsi yang tidak ada habisnya. Apalagi bila program pensiun disiapkan oleh pemberi kerja, maka iuran dari tempat bekerja akan semakin optimal untuk masa pensiun.

2. Adanya jaminan kesinambungan penghasilan di masa pensiun. Karena melalui program pensiun, setiap karyawan akan mendapatkan akumulasi dana secara keseluruhan di saat pensiun tiba, baik dibayarakan secara sekaligus atau dibayarkan secara bulanan.

3. Adanya fasilitas perpajakan. Karena setiap iuran yang disetor karyawan untuk program pensiun menjadi faktor pengurang pajak penghasilan (Pph 21), di samping saat manfaat pensiun dibayarkan pun pajaknya final hanya 5%.

4. Hasil investasi yang optimal. Karena program pensiun dirancang untuk masa pensiun dan dalam jangka waktu yang panjang, maka iuran yang disetorkan dan akumulasi dana yang ada berpotensi memperoleh hasil investasi yang menggiurkan.

5. Iuran yang disetor untuk program pensiun secara prinsip dibukukan langsung atas nama karyawan. Artinya, seluruh dana yang tersedia menjadi hak karyawan dan siap dibayarkan saat masa pensiun tiba.

6. Uang yang terkumpul di program pensiun "terpisah" dari kekayaan perusahaan tempat kita bekerja, di samping bebas dari segala tuntutan hukum bila ada masalah di pengelola program pensiun. Ini berarti, program pensiun sangat aman dan bisa diandalkan.

7. Karyawan menjadi disiplin menabung untuk hari tua melalui program pensiun. Hal ini menjadi ciri penting dari program pensiun.

Lalu, bagaimana cara seorang karyawan bisa memulai program pensiun?

Sebagai solusinya, cara terbaik yang bisa ditempuh karaywan adalah menjadi peserta program pensiun DPLK (Dana Pensiun Lembaga Keuangan). DPLK sebagai badan hukum yang menyelenggarakan program pensiun memang didedikasikan untuk membayarkan manfaat pensiun. Saat ini, ada banyak pengelola DPLK di pasaran, baik yang didirikan asuransi jiwa maupun bank.

Untuk menjadi peserta program pensiun DPLK, setiap karyawan dapat menyetor iuran pensiun secara berkala hingga masa pensiun tiba. Iuran ini bisa disisihkan dari sekian persen dari gaji dan atau iuran yang berasal dari perusahaan tempat kita bekerja. Nantinya, iuran pensiun yang disetorkan akan dikelola oleh pengelola DPLK sesuai dengan ketentuan yang berlaku dan dananya akan di-investasikan sesuai pilihan si karyawan.

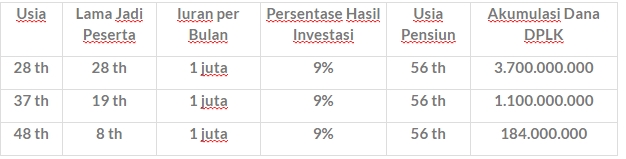

Dengan demikian, akumulasi dana pensiun yang dimiliki karyawan berasal dari: iuran yang disetor + hasil investasi + lamanya menjadi peserta program pensiun. Maka, program pensiun DPLK pasti akan optimal bisa diikuti sejak usia muda, semakin cepat semakin besar dananya.

- Si A menjadi peserta di umur 28 tahun, dana pensiunnya mencapai Rp. 3,7 milyar

- Si B menjadi peserta di umur 37 tahun, dana pensiunnya mencapai Rp. 1,1 milyar

- Si C menjadi peserta di umur 48 tahun, dana pensiunnya hanay Rp 184 juta.

Maka dapat disimpulkan, semakin lama menjadi peserta program pensiun DPLK maka dana pensiun yang dimiliki akan semakin besar.

Patut diketahui di saat pensiun. Seorang karyawan pasti bisa memenuhi kebutuhannya dan tetap punya gaya hidup di masa pensiun bila mampu mencapai tingkat penghasilan pensiun (TPP) sebesar 70%-80% dari gaji terakhir. Itu berarti, perlu dana 7-7 juta per bulan di saat pensiun bila gaji terakhirnya sebesar Rp. 10 juta. Sementara program wajib seperti JHT (Jaminan Hari Tua) dan JP (Jaminan Pensiun) diprediksi tidak mencukupi, paling maksimal hanya bisa meng-cover 30%-40% dari TPP tersebut. Lalu, dari mana untuk bisa menutupi kekurangannya? Tentu, dari program pensiun DPLK.

Jadi, kenapa karyawan perlu program pensiun DPLK?

Jawabnya, agar karyawan tetap sejahtera di masa pensiun persis seperti saat bekerja. Tetap mampu memenuhi kebutuhan hidup, tetap bisa mempertahankan gaya hidup seperti biasanya.

Kerja YES, Pensiun OKE. Masa pensiun, kalau bukan kita siapa lagi yang peduli ? #TGS #EdukasiPensiun #LiterasiPensiun #PDPLK #YukSiapkanPensiun

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H