KAP Meruya Indah Selatan mengaudit klien PT, ABC. Audit perlu memastikan bahwa tidak ada kesalahan pada transaksi penerimaan barang.

Dalam beberapa metode, perlu dilakukan pemeriksaan siklus penerimaan hal ini dapat melihat bahwa apakah ada risiko yang timbul pada PT ABC tersebut. Dengan menghitung menggunakan metode tersebut, dapat di dapatkan hasil dan sebuah Analisa untu menilai pengakuan penerimaan (hak). PSAK Nomor 23 tentang Pendapatan menyatakan bahwa "Pendapatan adalah arus masuk bruto dari manfaat ekonomi yg timbul dari aktivitas normal entitas selama periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal".

Pada PT ABC, terdapat 4 metode yang dihitungkan

- Saat uang diterima

- Saat dijual

- Saat selesai diproduksi

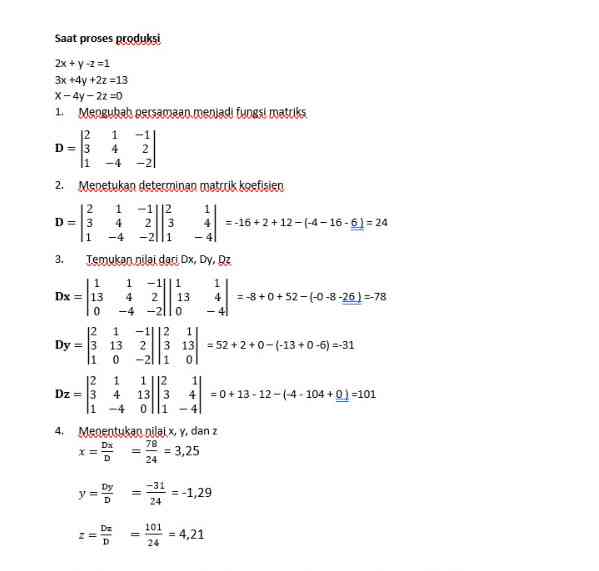

- Saat produksi

Berikut hasil pengakuan penerimaan:

Dari hasil di dapatkan, dapat diperoleh :

Saat uang diterima : x = 1, y =2 , z =3

Saat dijual : tidak terdefinisikan

Saat selesai produk : x =1, y =-1, z = 2

Saat proses produksi : x =3,25, y =-1,29, z = 4,21

Urutan hasil perhitungannya :

1. saat proses produksi

2. saat uang diterima

3. saat selesai diproduksi

4. saat dijual

Penjelasan:

1. Pada metode saat uang diterima persamaan, menunjukkan bahwa saat pemasukkan kas dari pelanggan. Artinya jika dilihat dari nilai tersebut, menunjukkan risiko yang paling rendah dikarenakan nilai yang diperoleh secara bertahap mengalami kenaikan walaupun tidak signifikan. Peningkatan yang meningkat menunjukkan keunggulan pada kinerja namu nilai yang di dapatkan tidak memberikan gambaran perusahaan menjadi baik karena mengalami kenaikan yang sangat sedikit dan memilih untuk di zona aman

2. Pada metode saat dijual tidak menggambarkan adanya nilai yang tidak baik dikarenakan detrminan nilai 0 yang menunjukkan tidak terdefinisi. Artinya Analisa tersebut risiko yang yang didapatkan terlalu banyak / tinggi disebabkan terdapat kinerja yang buruk yang dimungkinkan adanya barang yang dijual yang membuat pelanggan tidak puas atau pun diterima. Perlu adanya pemeriksaan pada saat penjual dikarenakan terdapat kelemahan pengendalian yang mengakibatkan risiko tinggi

3. Pada metode saat selesai produk menunujukkan adanya kenaikan dan penurunan. Dapat diana;isan di tahap awal pmengalami penurunan, namun di tahap kedua mengalami kenaikan yang sangat naik yang artinya ada peningkatan kinerja setelah mengalami penurunan. Artinya dalam metode ini adanya evaluasi terhadap kinerja yang membuat produksi meningkat.

4. Pada metode saat proses produksi, hamper sama dengan saat selesai produksi. Namun yang membedakan jika selesai produksi mengalami penurunan tidak signifikan, pada saat proses produksi mengalami penurunan signifikan, namun Adapun mengalami kenaikan yang signifikan pula. Hal ini adanya kelemahan pada budget untuk meningkatkan penilaian yang kurang baik.

Daftar Pustaka:

http://iaiglobal.or.id/v03/standar-akuntansi-keuangan/pernyataan-sak-22-psak-23-pendapatan

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI