Oleh

Dr. Ahmad Afif, S.Pd, M.E.

Pondok Pesantren merupakan tempat belajar ilmu agama islam, berdakwah dan berekonomi (Ali, 2016; Karim, 2018; Rodhi et al., 2018; Royani, 2018; Tho'in, 2017). Sesuai UU Nomor 18 tahun 2019 tentang Pondok Pesantren telah dijelaskan bahwa Pesantren mempunyai tiga fungsi sebagai Pengembangan pendidikan, Syiar dakwah islamiyah, dan pemberdayaan ekonomi. Ketiga hal tersebut telah membuat pesantren menjadi lembaga yang ideal dengan transaksi keuangan setiap hari. Melalui fungsi Bank Indonesia yang diantaranya yaitu: Moneter, stabilitas sistem keuangan, serta sistem pembayaran dan pengelolaan uang rupiah, Pesantren mempunyai peran besar sebagai seluruh fungsi tersebut kecuali stabilitas sistem keuangan. Hal itu telah diatur dalam Yayasan sebagai badan hukum privat yang sudah dikenal sejak dahulu bahkan sebelum dikeluarkannya Undang-Undang No. 16 Tahun 2001 tentang Yayasan. Putusan Hoogerechtshof Tahun 1884 dan Putusan Mahkamah Agung No. 124/Sip/1973 sebagai yurisprudensi dijadikan dasar agar tidak terjadi kekosongan hukum mengenai Yayasan. UU No. 16 Tahun 2001 kemudian diubah dengan adanya Undang-Undang No 28 Tahun 2004 tentang Yayasan (UU Yayasan).

UU No.28 tahun 2004 menyebutkan tentang poin aset kekayaan yayasan. Hal tersebut sebagai landasan secara hukum dan implementasi bahwa yayasan pondok pesantren telah masuk kategorisasi lembaga dalam penerapan keuangan inklusif. Adapun fungsi moneter termasuk dalam kategori pemberdayaan ekonomi dan keuangan syariah. Sedangkan sistem pembayaran dan pengelolaan uang rupiah termasuk kategori Blue Print Sistem Pembayaran 2025.

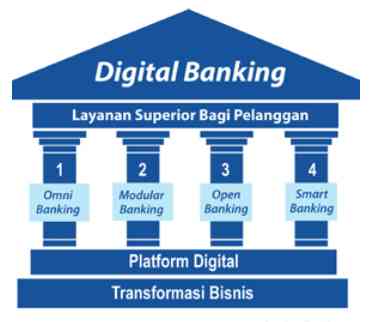

Opsi pelayanan digital telah termuat dalam pilar digital banking. Blue Print SPI 2025 telah mencantumkan dengan detail tentang pilar tersebut (Dipanegara, 2019). SPI (2019) telah mencantumkan bahwa pilar digital banking yaitu:

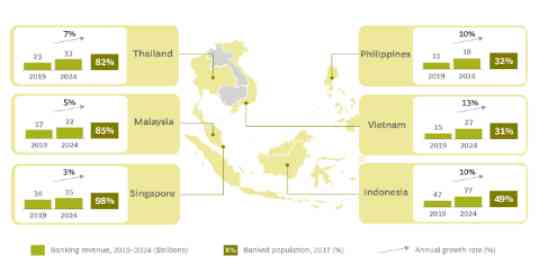

Secara global, kondisi perkembangan digital banking di kawasan Asia Pasifik telah menunjukan perkembangan yang cukup signifikan (Choi et al., 2021). Hal ini didasarkan dengan grafik pertumbuhan revenue bank di daerah kawasan serta potensinya. Berikut grafiknya:

Data di atas telah menjelaskan revenue perbankan serta potensinya yang akan didapatkan pada tahun 2024. Filipina dan Indonesia mendapatkan slot paling tinggi dengan potensi growth pada kisaran 10 % daripada Negara kaasan lainya. Hal tersebut juga telah memberikan data pendukung atas potensi berkembangnya digital banking Indonesia.

Budaya digital di Indonesia sangatlah besar. (Bank of Indonesia, 2020) melaporkan tentang demografi yang ada di Indonesia. Hasil rangkuman yang dihimpun juga oleh Badan Pusat Statistik (BPS) Indonesia yaitu: