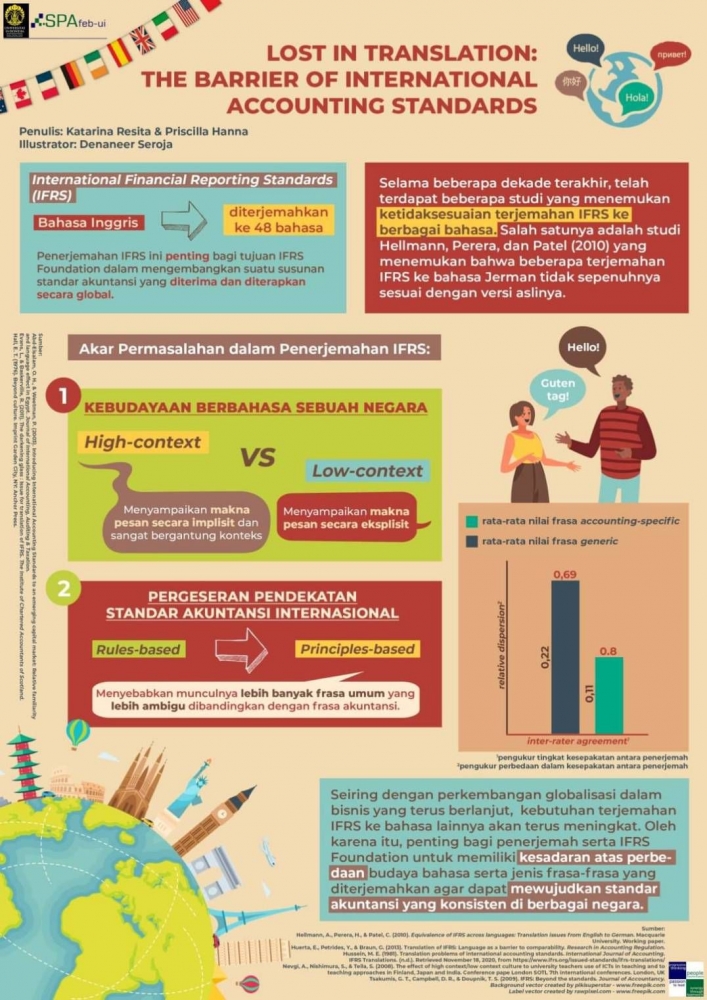

Dengan tujuan untuk menjadi suatu susunan standar akuntansi yang diterima dan diterapkan secara global, International Financial Reporting Standards (IFRS) yang berbasis bahasa Inggris telah diterjemahkan ke dalam 48 bahasa yang berbeda. IFRS Foundation, sebagai organisasi pembuat IFRS, menyatakan, "Translation of our material is a vital part of achieving our mission to develop a single set of high-quality global accounting standards for use around the world". Dalam menerjemahkan IFRS, kebudayaan berbahasa dan jenis frasa menjadi faktor yang tidak dapat dilepaskan. Namun, faktor-faktor tersebut sering kali menimbulkan ketidaksesuaian terjemahan IFRS dengan versi aslinya sehingga memengaruhi konsistensi penerapan IFRS dalam skala global.

Selama beberapa dekade terakhir, para peneliti telah melakukan berbagai studi untuk mempelajari kesesuaian terjemahan IFRS ke berbagai bahasa. Salah satunya adalah studi yang dikemukakan oleh Hellmann, Perera, dan Patel (2010) tentang penerjemahan IFRS ke bahasa Jerman. Studi tersebut mengindikasikan bahwa beberapa terjemahan IFRS ke bahasa Jerman tidak sepenuhnya sesuai dengan versi aslinya, bahkan ketidaksesuaian ini terus berlangsung untuk beberapa edisi terjemahan resmi bahasa Jerman selanjutnya.

Selain itu, kasus ketidaksesuaian terjemahan juga telah ditemukan dalam terjemahan bahasa lain, seperti terjemahan versi bahasa Arab di Mesir (Abd-Elsalam dan Weetman, 2003) dan terjemahan versi bahasa Spanyol di Mexico (Huerta et al., 2013). Ketidaksesuaian tersebut dapat mempersempit cakupan dan memengaruhi konsistensi penerapan IFRS di berbagai negara.

Sebaliknya, warga dalam negara dengan budaya bahasa low-context, seperti Jerman dan Amerika Serikat, cenderung menyampaikan makna pesan secara eksplisit. Perbedaan dalam cara menyampaikan makna sebuah pesan tersebut mengakibatkan interpretasi terjemahan dalam bahasa negara dengan budaya bahasa high-context relatif lebih bervariasi. Variasi dari interpretasi ini juga yang menyebabkan penerapan standar akuntansi antarnegara semakin sulit untuk dilakukan secara konsisten.

Akar permasalahan lainnya terletak pada pergeseran pendekatan standar akuntansi internasional dari rules-based4 ke principles-based5 yang membutuhkan pertimbangan yang lebih profesional. Dibandingkan pendekatan rules-based, pendekatan principles-based memiliki lebih banyak istilah yang dikategorikan6 umum (frasa generic) dibandingkan istilah yang penggunaannya spesifik pada akuntansi (frasa accounting-specific). Dengan adanya lebih banyak frasa generic yang cenderung lebih ambigu dalam pendekatan principles-based, penerjemahan IFRS menjadi lebih fleksibel sehingga bisa muncul banyak variasi hasil.

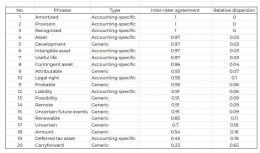

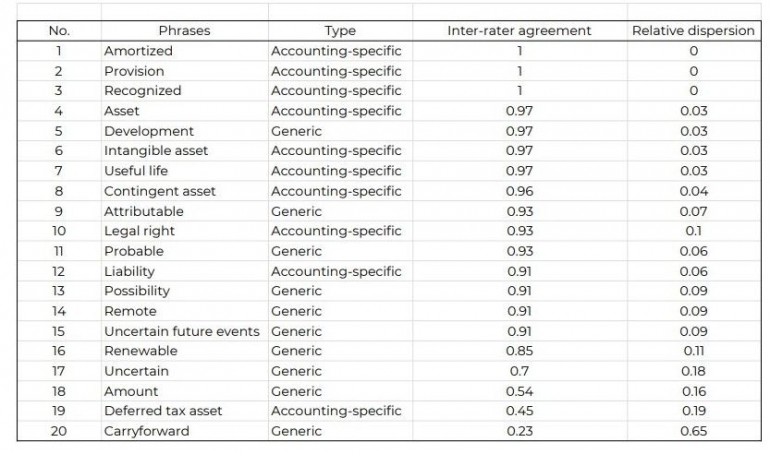

Akar permasalahan ini dapat diidentifikasi serta dibuktikan dalam riset yang dilakukan oleh Huerta, Petrides, dan Braun (2013). Dalam riset tersebut, mereka mengukur nilai inter-rater agreement dan relative dispersion dari 47 frasa akuntansi yang telah diklasifikasikan sebagai accounting-specific atau generic. Nilai inter-rater agreement yang digunakan merupakan pengukur tingkat kesepakatan antara penerjemah, sedangkan nilai relative dispersion adalah pengukur perbedaan dalam kesepakatan antara penerjemah.

Sebuah frasa dianggap memiliki perbedaan terjemahan yang besar jika memiliki nilai inter-rater agreement rendah dan nilai relative dispersion tinggi. Melalui pengukuran nilai inter-rater agreement dan relative dispersion, riset tersebut menemukan bahwa frasa generic cenderung lebih rentan terhadap perbedaan terjemahan dibandingkan dengan frasa accounting-specific. Secara spesifik, frasa generic memiliki rata-rata nilai inter-rater agreement dan relative dispersion sebesar 0,69 dan 0,22, sedangkan frasa accounting-specific memiliki rata-rata inter-rater agreement dan relative dispersion sebesar 0,8 dan 0,11.

Dalam rangka mengatasi permasalahan terkait penerjemahan IFRS, para peneliti7 menawarkan beberapa solusi, seperti menambahkan catatan penjelasan tambahan, menghilangkan beberapa bagian dari teks asli, menggunakan parafrasa, merujuk kepada komite IFRS Foundation untuk melakukan pengawasan terhadap proses penerjemahan, dan menggunakan metode back-translation. Secara khusus, metode yang paling disetujui dan ditekankan oleh para peneliti merupakan penggunaan back-translation, yaitu suatu prosedur penerjemahan ulang suatu teks yang sebelumnya diterjemahkan ke bahasa lain, kembali ke bahasa asalnya, atau dalam konteks ini, ke bahasa Inggris. Dengan metode back-translation, penerjemah dapat menilai validitas hasil terjemahan terhadap versi aslinya.

Seiring dengan adanya perkembangan globalisasi dalam bisnis yang terus berlanjut, kebutuhan terhadap penerjemahan IFRS ke bahasa lainnya akan terus meningkat. Berbagai akar permasalahan dalam penerjemahan IFRS, seperti perbedaan kebudayaan berbahasa antarnegara dan pergeseran pendekatan standar akuntansi internasional dari rules-based ke principles-based dapat menimbulkan ketidaksesuaian arti dengan versi aslinya. Oleh karena itu, penting bagi penerjemah serta IFRS Foundation untuk memiliki kesadaran atas perbedaan budaya bahasa serta jenis frasa-frasa yang diterjemahkan agar dapat mewujudkan standar akuntansi antarnegara yang konsisten.

1 Pengklasifikasian kebudayaan negara ke dalam kategori high-context atau low-context didasarkan pada konsep dalam studi yang dilakukan oleh Hall (1976).

2 Dalam kebudayaan berkategori high-context, makna internal biasanya tertanam jauh di dalam informasi sehingga tidak dinyatakan secara eksplisit dalam tulisan atau ucapan (Nevgi et al. (2008)).

3 Dalam kebudayaan berkategori low-context, makna dinyatakan secara eksplisit melalui bahasa (Nevgi et al. (2008)).

4 Pendekatan berbasis aturan (rules-based) memberikan aturan secara rinci untuk pelaksanaan regulasi. GAAP milik Amerika Serikat menggunakan pendekatan rules-based.

5 Pendekatan berbasis prinsip (principles-based) berupaya menetapkan prinsip sebagai penentu maksud regulasi dibandingkan dengan menetapkan aturan yang rinci. IFRS menggunakan pendekatan principles-based.

6 Pengkategorian didasarkan pada alat pencarian terminologi yang disediakan oleh IASB (International Accounting Standards Board).

7 Hussein (1981), Tsakumis et al. (2009), dan Evans & Baskerville (2011)

Penulis:

Katarina Resita dan Priscilla Hanna

Ditulis pada: 4 Desember 2020

DAFTAR PUSTAKA

Abd-Elsalam, O. H., & Weetman, P. (2003). Introducing International Accounting Standards to an emerging capital market: Relative familiarity and language effect in Egypt. Journal of International Accounting, Auditing & Taxation.

Evans, L., & Baskerville, R. (2011). The darkening glass : Issue for translation of IFRS. The Institute of Chartered Accountants of Scotland.

Hall, E. T. (1976). Beyond culture. Imprint Garden City, NY: Anchor Press.

Hellmann, A., Perera, H., & Patel, C. (2010). Equivalence of IFRS across languages: Translation issues from English to German. Macquarie University. Working paper.

Huerta, E., Petrides, Y., & Braun, G. (2013). Translation of IFRS: Language as a barrier to comparability. Research in Accounting Regulation.

Hussein, M. E. (1981). Translation problems of international accounting standards. International Journal of Accounting.

IFRS Translations. (n.d.). Retrieved November 18, 2020, from https://www.ifrs.org/issued-standards/ifrs-translations/

Nevgi, A., Nishimura, S., & Tella, S. (2008). The effect of high context/low context culture to university teachers use of ICTs in teaching and to teaching approaches in Finland, Japan and India. Conference paper London SOTL 7th international conferences. London, UK

Tsakumis, G. T., Campbell, D. R., & Doupnik, T. S. (2009). IFRS: Beyond the standards. Journal of Accountancy.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H