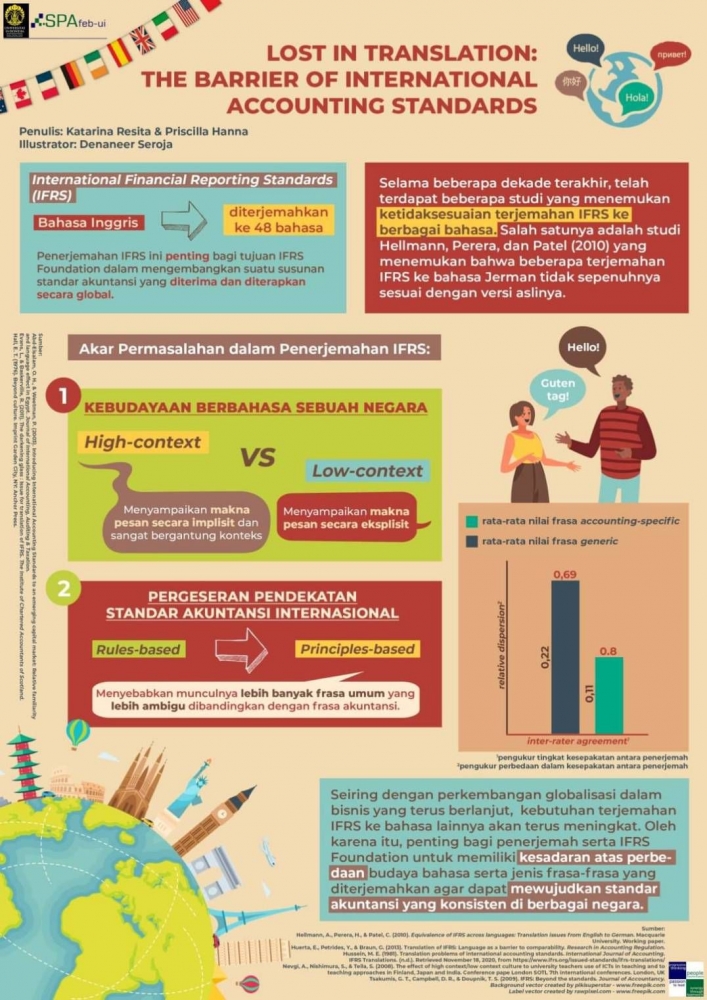

1 Pengklasifikasian kebudayaan negara ke dalam kategori high-context atau low-context didasarkan pada konsep dalam studi yang dilakukan oleh Hall (1976).

2 Dalam kebudayaan berkategori high-context, makna internal biasanya tertanam jauh di dalam informasi sehingga tidak dinyatakan secara eksplisit dalam tulisan atau ucapan (Nevgi et al. (2008)).

3 Dalam kebudayaan berkategori low-context, makna dinyatakan secara eksplisit melalui bahasa (Nevgi et al. (2008)).

4 Pendekatan berbasis aturan (rules-based) memberikan aturan secara rinci untuk pelaksanaan regulasi. GAAP milik Amerika Serikat menggunakan pendekatan rules-based.

5 Pendekatan berbasis prinsip (principles-based) berupaya menetapkan prinsip sebagai penentu maksud regulasi dibandingkan dengan menetapkan aturan yang rinci. IFRS menggunakan pendekatan principles-based.

6 Pengkategorian didasarkan pada alat pencarian terminologi yang disediakan oleh IASB (International Accounting Standards Board).

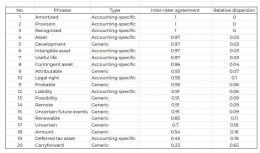

7 Hussein (1981), Tsakumis et al. (2009), dan Evans & Baskerville (2011)

Penulis:

Katarina Resita dan Priscilla Hanna

Ditulis pada: 4 Desember 2020