Keuntungan

Dibagi (nasabah dan perusahaan)

Menjadi hak milik perusahaan

Tiga Hal yang Membuat Asuransi Konvensional Dilarang

1. Taghrir/gharar (ketidak pastian dalam transaksi)

Dalam asuransi konvensional penanggung tidak bisa memastikan berapa premi yang akan diterimanya dari tertanggung sampai selesai kontrak (karena kontrak selesai jika tertanggung meninggal) dan juga kapan harus membayar klaim, sedangkan dari sisi tertanggung tidak mengetahui kapan akan menerima pembayaran manfaat/ klaim.

2. Riba (tambahan, bunga)

Dalam praktek asuransi terdapat pada instrumen investasi yang berbasis bunga (deposito, obligasi, dll) atau pinjaman yang berbasis bunga baik dari perusahaan asuransi ke nasabah maupun pinjaman dari pihak lain ke perusahaan asuransi.

3. Maysir

Suatu bentuk perjudian atau permainan yang membuat salah satu pihak harus menanggung beban pihak yang lain akibat permainan tersebut. Beberapa ahli syariah berpendapat bahwa konsep asuransi konvensional mengandung unsur maysir dimana tertanggung akan mengalami kerugian jika sampai dengan akhir periode pertanggungan tidak mengajukan klaim, sedangkan penanggung diuntungkan dalam situasi tersebut, demikian juga sebaliknya.

Asuransi Syariah, Asuransi dalam Islam, Apakah Diperbolehkan?

Sebagian kalangan Islam beranggapan bahwa asuransi sama dengan menentang takdir Allah. Pada dasarnya Islam mengakui bahwa kecelakaan, kemalangan dan kematian merupakan takdir Allah. Hal ini tidak dapat ditolak. Hanya saja kita sebagai manusia juga diperintahkan untuk membuat perencanaan untuk menghadapi masa depan.

Dalam Al-Quran juga telah tertulis jelas kisah Nabi Yusuf. Yaitu ketika Raja Mesir bermimpi melihat tujuh ekor sapi betina yang gemuk dimakan oleh tujuh ekor sapi yang kurus, dan dia juga melihat tujuh tangkai gandum yang hijau berbuah serta tujuh tangkai yang merah mengering tidak berbuah. Selanjutnya dari pelayan yang dulunya dipenjara bersama Nabi Yusuf, Sang Raja pun mengetahui bahwa Nabi Yusuf mampu menafsirkan mimpi. Nabi Yusuf sebagaimana diceritakan dalam surat Yusuf, dalam hal ini menjawab supaya raja dan rakyatnya bertanam tujuh tahun dan dari hasilnya hendaklah disimpan sebagian. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang disimpan untuk menghadapi masa sulit tesebut, kecuali sedikit dari apa yang disimpan.

Kisah ini sangat jelas menjadi petunjuk bagi kita umat Muslim, bahwa melakukan tindakan proteksi untuk menghadapi kejadian di masa depan itu diperbolehkan. Bahkan seseorang seperti diharuskan untuk membuat perencanaan yang matang dan pertimbangan yang tepat, agar nantinya bisa menghadapi segala kemungkinan di masa depan. Bisa dibayangkan seandainya saat itu Nabi Yusuf tidak segera mengambil tindakan—setelah Raja memberinya amanah—dengan cara menyimpan sebagian dari hasil panen, bisakah negeri Mesir mengatasi masa paceklik selama 7 tahun?

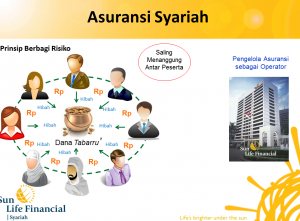

Selain dari kisah Nabi Yusuf, hal lain yang menguatkan bahwa asuransi syariah sangat dianjurkan karena dibangun melalui sistem saling membantu. Sebagai contoh: Sari adalah seorang nasabah di asuransi syariah Sun Life yang mengambil pertangguhan 10 tahun. Setiap tahun ia membayar premi 2 juta. Sebanyak 2% masuk ke dalam dana tabarru’ (iuran nasabah), jadi sebenarnya premi bersih Sari adalah 1,96 juta (masuk dalam rekening pribadi). Maka setelah lima tahun kemudian, dana investasinya berjumlah 1,96 x 5 tahun = 9,8 juta. Sedangkan dana tabarru’ sebesar 40 ribu per tahun digunakan apabila ada nasabah yang ingin mengklaim atau mendapat musibah. Dengan begitu, uang 9,8 juta Sari tidak akan diotak-atik oleh pihak perusahaan. Soal keuntungan, tidak ada sistem bunga, melainkan hasil dari uang yang dikelola perusahaan akan dibagi. Misalnya setelah 5 tahun, Sari mendapatkan bagian 500 ribu.

Apabila (hanya contoh) Sari meninggal di tahun ke-5, maka Sari akan mendapatkan kembali uang yang dibayar setiap tahun, kecuali dana tabarru’. Artinya ia mendapatkan 9,8 juta + 500 ribu + 10 juta = 20,3 juta. Dari mana Sari mendapat 10 juta? Itu adalah uang yang diambil dari dana iuran atau tabarru’.

[caption id="attachment_323903" align="aligncenter" width="400" caption="Sistem iuran (tabarru"]

Lalu Apa Saja Produk Asuransi Syariah Sun Life?

1.Brilliance Hasanah Sejahtera

Brilliance Hasanah Sejahtera adalah produk asuransi jiwa dan investasi dengan pembayaran berkala untuk membantu Anda mencapai kebutuhan keuangan di masa depan seperti biaya pendidikan, modal usaha, ibadah, pernikahan anak, dana hari tua dan lainnya yang dikelola berdasarkan prinsip-prinsip syariah.

Keunggulan

- Perlindungan asuransi hingga usia 88 tahun

- Minimum Kontribusi yang terjangkau dengan mata uang Rupiah dan pilihan pembayaran secara bulanan, triwulanan, semesteran dan tahunan.

- Dapat melakukan penambahan Dana Investasi (kontribusi Top Up tunggal) untuk meningkatkan hasil investasi setiap saat dengan minimum besarnya Rp1.500.000

- Bebas menentukan Kontribusi dan Uang Pertanggungan sesuai dengan kebutuhan dan kemampuan Anda

- Bebas menentukan pilihan investasi yang sesuai dengan profil risiko dan tujuan investasi Anda

- Fleksibel, Anda dapat melakukan Penarikan (withdrawal) dan Pengalihan Dana Investasi (switching) kapan saja

- Gratis 3x Pengalihan Dana Investasi dalam setahun

- Anda dapat memilih tambahan yang sesuai dengan kebutuhan kondisi Anda**

- Mendapatkan perlindungan tambahan otomatis untuk diasuransikan, berusia antara 15-70 tahun, yaitu berupakematian karena Kecelakaan dengan pertanggungan sebesar Rp100.000.000

- Dikelola secara syariah, di mana setiap peserta saling tolong menolong dan melindungi dengan peserta lainnya dalam menghadapi risiko dan penempatan investasi

- Surplus Underwriting, kesempatan untuk mendapatkan Surplus Underwriting yang dihitung setiap akhir tahun, apabila ada dan sesuai dengan ketentuan berlaku.

*Untuk bulanan hanya berlaku untuk debit otomatis, Kartu Kredit dan tabungan **Konsultasikan dengan tenaga penjualan Sun Life

2.Brilliance Hasanah Protection Plus

Brilliance Hasanah Protection Plus adalah produk asuransi unit linked kontribusi tunggal yang dirancang khusus untuk memenuhi kebutuhan perlindungan jiwa dan investasi yang dikelola berdasarkan prinsip-prinsip syariah.

Keunggulan

- Pembayaran Kontribusi hanya 1 (satu) kali atau Kontribusi Tunggal

- Diperbolehkan melakukan penambahan Dana Investasi (Top Up) setiap saat, minimum besarnya adalah Rp1.500.000

- Memberikan perlindungan hingga usia 88 tahun

- Tersedia dalam mata uang Rupiah

- Minimum Uang Pertanggungan adalah 125% dari Kontribusi Tunggal atau Rp15.000.000, mana yang lebih besar

- Tersedia fasilitas Layanan Medis Darurat Domestik dan Internasional dari SOS International yang diberikan secara gratis untuk Kontribusi Tunggal mulai dari Rp100.000.000

- Pembagian Surplus Underwriting (jika ada) untuk semua peserta sesuai syarat dan ketentuan berlaku.

Ke Mana Saya Harus Menghubungi Sun Life?

Anda bisa mengunjungi Web resmi Sun Life Indonesia http://www.sunlife.co.id/ dan mendapatkan informasi kantor pusat layanan, email, dan nomor telepon yang tertera di sana.

Selamat berjodoh dengan asuransi syariah Sun Life...

Referensi:

http://www.asuransisyariah.net/

http://www.arrahmah.com/read/2011/12/15/16834-hukum-asuransi-dalam-islam.html

http://id.wikipedia.org/wiki/Asuransi

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H