Cryptocurrency sempat jadi trending topik sejak awal tahun hingga akhir kuartal ketiga 2021. Penyebabnya, lonjakan harga yang bikin banyak orang tergiur masuk ke sana. Dari situ, sempat terpikirkan, saat posisi harga crypto sedang jatuh seperti ini, apakah instrumen itu menarik untuk dana pensiun?

Pikiran itu makin kuat setelah membaca tulisan dari sebuah blog berjudul Tips Investasi dengan Cryptocurrency, Bisa Cuan Setiap Jamnya. Kepikiran, kalau benar bisa cuan setiap jamnya, berarti cuan yang kegulung bakal makin besar dong?

Terus kenapa jadi buat dana pensiun? ya memang sih sekarang masih muda, tapi percayalah dana pensiun harus disiapkan sejak dini lho. Nah, biar mendapatkan imbal hasil yang optimal, salah satu penempatannya bisa ke instrumen yang agresif seperti saham maupun crypto.

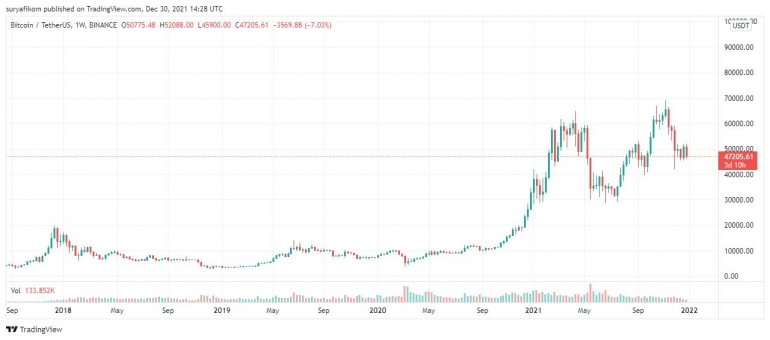

Kenapa crypto juga masuk? soalnya kalau dilihat dari tren tahunannya, pergerakan harga crypto saat ini cenderung agresif sekali. Artinya, jika dikoleksi jangka panjang ada potensi nilainya bisa menggulung lebih besar.

Apalagi, crypto memiliki skema earn yang mirip dengan deposito di bank. Jadi, kita menempatkan sejumlah crypto di exchange, nantinya kita bakal dapat bunga dari simpanan crypto tersebut. Dengan nilai crypto yang terus naik, tingkat bunga yang didapatkan jika terkonversi ke rupiah berpotensi naik.

Selain itu, beberapa jenis crypto juga menyediakan fasilitas staking. Sebenarnya staking menghasilkan pendapatan pasif seperti earn, tapi kalau staking jumlah crypto kita terkunci sehingga tidak bisa dicairkan sewaktu-waktu. Harus dicairkan saat jatuh tempo sekitar 30-90 hari.

Lalu, bagaimana cara menyiapkan dana pensiun di crypto?

Siapkan Rencana Pensiun

Rencana pensiun harus lebih jelas terlebih dulu. Jangan sampai rencana pensiun tidak jelas, nanti target yang dikejar juga tidak jelas.

Apa saja yang harus direncakan dalam pensiun? pertama, saat pensiun nanti kamu ingin mendapatkan pendapatan pasif berapa besar?

Angka itu bisa berasal dari gaji saat ini atau pengeluaran saat ini. Misalnya, kamu menargetkan pendapatan pasif bisa Rp10 juta per bulan. Artinya, jika nanti sudah pensiun, kamu harus punya dana sekitar Rp3 miliar.

Kenapa bisa keluar angka segitu? soalnya, jika dana Rp3 miliar sudah terkumpul, kamu bisa menempatkannya di instrumen rendah risiko seperti deposito atau SBN yang bisa dianggap kuponnya 5 persen.

Dari 5 persen itu, kamu bisa mendapatkan pendapatan pasif Rp12,5 juta per bulan.

Setelah itu, kamu bisa mengatur mau menyiapkan dana pensiun di aset apa? deposito, SBN, reksa dana, saham atau crypto. Penentuan aset juga menentukan berapa lama kamu bisa mencapai target dana tersebut ya.

Misalkan mau di crypto, kamu juga harus tentukan mau crypto apa? Bitcoin atau big altcoin, atau middle altcoin? Saran saya sih pilih BItcoin atau Ethereum yang besar. Nanti, sedikit-sedikit bisa diversifikasi ke Polkadot, BNB, Cardano, maupun Solana.

Nabung Investasi Rutin

Jika target sudah ada, langkah selanjutnya adalah disiplin menabung setiap bulan. Jika dalam rencana kamu siapkan Rp1 juta per bulan. Berarti harus rutin nabung Rp1 juta per bulan.

Hal itu dilakukan agar kamu bisa cepat mencapai tujuan dana pensiunmu.

Atur Waktu Nabung Saat Posisi Harga Rendah

Kalau yang ini rada-rada menantang sih, soalnya kamu harus bisa menganalisis best price membeli setiap bulan. Lalu, jika nunggu harga di posisi terbaik, kadang uangnya malah jadi terpakai untuk hal lain. Untuk itu, harus benar-benar diperhitungkan risikonya jika menggunakan strategi ini ya.

Optimalkan Aset Crypto dengan Fitur Earn maupun Staking

Dengan begitu, kamu tidak hanya mendapatkan keuntungan dari sisi capital gain crypto saja, tetapi juga dari sisi pendapatan pasif yang diterima dalam periode tertentu.

Artinya, jalan untuk menuju target uangmu bisa dibantu dengan pendapatan pasif dari crypto tersebut.

Nah, itu empat cara agar kamu bisa menggunakan crypto sebagai aset untuk dana pensiun. Siap mencoba?

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H