"Ketika kecil nenek sering berkata, ayoo diabisiin makanannya, kasian looh banyak orang diluar sana yang tidak bisa makan "

Kalo tidak beruntung - beruntung amat secara finansial, pembaca yang lahir dibawah tahun 90 pasti mengalami hal - hal serupa. Kita diajarkan untuk hidup irit, menabung untuk masa depan kelak

Lalu apa yang terjadi sekarang ?

kalau mau irit kita bisa beli kopi harga 2000 perak per sachet, yang kita lakukan malah membeli kopi seharga 60.000 rupiah, 30x lipat !!! Nenek penulis mungkin kalau masih ada sudah geleng - geleng kepala

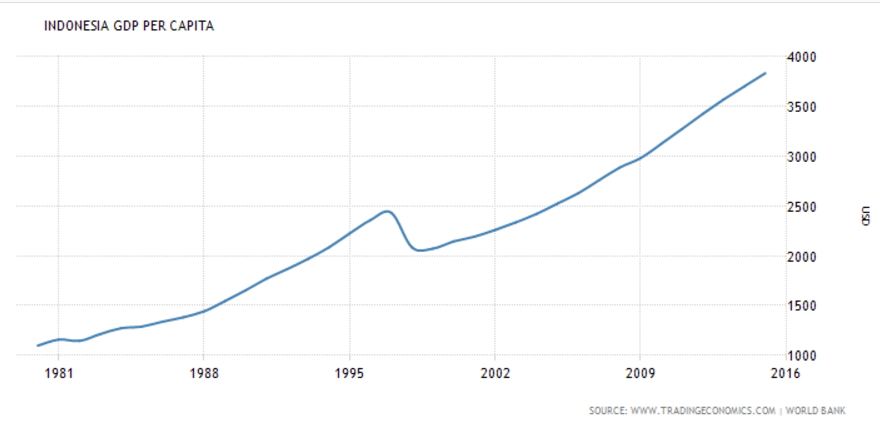

Fakta memang menunjukkan pendapatan masyarakat Indonesia saat ini sudah jauh lebih baik dari masa lalu. Tren rata - rata pendapatan bila pada masa kita kecil sebelum tahun 90an hanya 1000 dollar, sekarang ini sudah hampir mencapai 4000 dollar

Penulis ingat dulu sering melihat gembel2 tidur dijalan, ketika melewati jalan hashim ashari, banyak gembel - gembel tidur didepan depan ruko. Memang saat ini juga masih ada. Namun angka itu sudah jauh menurun. selain juga dilarang oleh pemerintah pastinya.

Mungkin banyak yang berargumen biaya hidup jaman dulu lebih murah. Pemikiran harga terus naik memang betul karena efek inflasi setiap tahunnya ( kenaikan harga barang ), namun tetap bila disesuaikan, daya beli kita saat ini sudah jauh lebih tinggi. Dulu makan kfc sama buffet hart's chicken sudah barang mewah, sekarang ?

above all that, the question is what we really need to spend on monthly basis to living a proper life ? jadi berapa idealnya dana yang kita butuhkan untuk hidup setiap bulannya ? kalau tiap paginya dimulai dengan kopi 60 ribu dijamin mahaal..

Pertama kali penulis memikirkan ide ini adalah ketika dulu masa kuliah membaca buku adam kho mengenai financial freedom.. sekarang terdapat les2 sekolah adam khoo juga disini

Dalam buku itu dibahas secara sederhana berapa maksimal yang kita bisa untuk menabung dari penghasilan kita.. berapa besar biaya yang dibutuhkan untuk proteksi kesehatan, berapa lama kita bisa menabung, yaah intinya finansial planning, dan yang paling penting berapa besar yang kita butuhkan ditakar dari pengeluaran bulanan idealnya

Terbawa budaya konsumerisme termasuk penulis, kita begitu terikat pada pekerjaan karena uang yang kita butuhkan, hingga melupakan apa alasan utama kita bekerja. Well jujur sapa sih yang ga menikmati kemewahan yang disediakan jaman sekarang ? makanan enak dimana - mana dengan tempat yang cozy.

Penulis tidak berencana meninggalkan semua itu dan kembali ke gua ( sueer ✌ ). Namun penulis tidak pernah melupakan apa alasan kita bekerja, penulis tidak ingin terus terjebak dalam kehidupan " bekerja untuk uang " karena bila kita bekerja untuk uang, kita bekerja bukan lagi untuk diri kita, cepat atau lambat kita juga akan berubah mengganti jati diri kita menjadi uang. Dan selanjutnya yang terjadi menjadikan uang lebih penting untuk apapun ;(

Disinilah kita butuh membebaskan diri dari kecanduan akan uang tersebut. Bukanlah dengan berhenti bekerja, apalagi sampe menjadi alergi sama uang, namun menetapkan target untuk meraih mimpi itu, untuk mendapatkan kembali jati diri kita, melepaskan rantai dileher yang tak terlihat.

Maksudnya apa ?

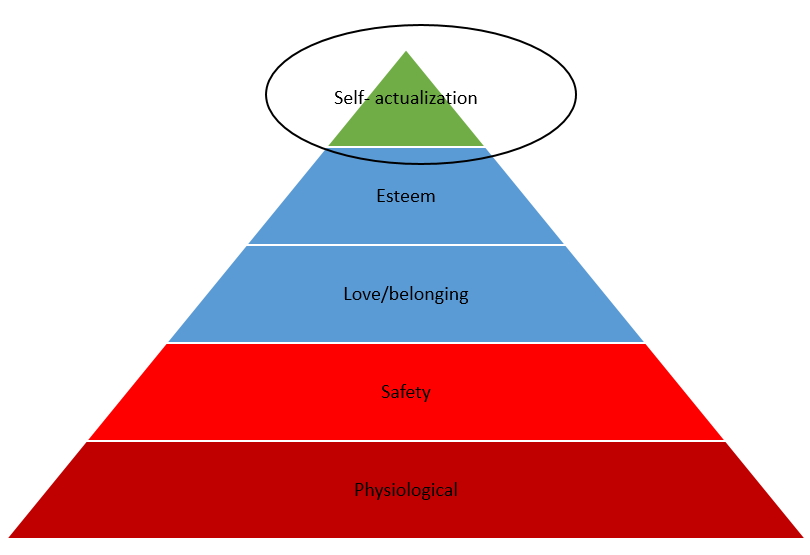

Mengetahui berapa sebetulnya yang kita butuhkan hingga walaupun kita tidak bekerja, kita bisa tetap hidup. Karena bila kita telah mencapai titik itu, kita sudah sepenuhnya tidak lagi bekerja untuk uang, namun kita bekerja untuk memenuhi nilai hidup. Kalau bahasa kerennya dalam hirarki needs / kebutuhan Abraham Maslow, mencapai hirarki tertinggi : " self actualization " . Kalo sekarang kan kita masih nyangkut dilevel kedua paling bawah, safety, butuh keamanan, ketenangan..

Topik - topik seperti ini sering sekali diangkat oleh MLM dan asuransi menggunakan pembahasan finansial freedom yang dipopulerkan oleh Robert Kiyosaki penulis rich dad poor dad, dan yang parahnya digunakan juga oleh investasi - investasi bodong yang menjanjikan " mimpi " kebebasan finansial. Orang mudah sekali tergerak ketika dibuai oleh mimpi - mimpi tersebut hingga akhirnya tertipu dan malah kehilangan assetnya. contoh paling gampang bisnis emas yang menjanjikan return 2% sebulan, bahkan beberapa teman kuliah finance penulis dulu juga ada yang ikut ( tepok jidat )

Karena peristiwa - peristiwa negatif tersebut penulis sebenarnya agak geli menyebut kata - kata " kebebasan finansial " , namun penulis coba berpikir positif, karena pada dasarnya ini mimpi kita semua..

Tidak semua orang terlahir dengan kebebasan finansial, namun rasanya merupakan mimpi semua orang untuk memiliki kebebasan finansial.

Untuk mencapai mimpi itu dapat kita ukur apakah dapat terlaksana, dan butuh berapa lama hingga meraihnya.

Lalu gimana cara nya ?

Terdapat dua komponen utama yang perlu diperhatikan untuk menggapai impian tersebut.

- yang pertama adalah Pengeluaran. Perlu kita ketahui berapa pengeluaran ideal kita setiap bulannya, kita hitung berapa yang kita keluarkan untuk biaya rumah, transportasi, makan ,dan kebutuhan lainnya. Setiap orang pasti memiliki kebutuhan yang berbeda - beda, namun setidaknya kita sudah memiliki gambaran berapa yang kita keluarkan rata - rata setiap bulannya. Jangan lupakan juga asuransi, karena proteksi dari asuransi sangatlah penting, apakah cukup hanya dengan BPJS ? perlu diketahui penyakit adalah penyebab nomor 1 kebangkrutan. Jadi mempersiapkan perencanaan keuangan takkan terlaksana dengan baik tanpa mempersiapkan proteksi kesehatan.

- Yang kedua adalah Pendapatan. Berapa besar yang kita dapatkan setiap bulannya? menyisihkan dana untuk diinvestasi juga perlu realistis, karena kita pasti memiliki kebutuhan operational dan cicilan yang menyedot cukup besar dari pendapatan kita. Taruhlah yang masuk akal kita menyisihkan sebesar 20% dari pendapatan kita untuk investasi

Setelah mengetahui pengeluaran & pendapatan. Tindakan selanjutnya kita perlu menetapkan berapa dana yang kita butuhkan nantinya untuk mencapai impian kebebasan finansial. Penulis tidak mau menggunakan asumsi ketika pensiun memakai dana pokok investasi dengan harapan cukup sebelum meninggal. Penulis tidak ingin nilai pokok investasi berkurang ketika sudah pensiun, jadi yang penulis inginkan simpelnya adalah dengan makan bunga aja penulis bisa hidup, jangan sentuh - sentuh pokoknya. Memang kalau dengan asumsi pertama dana investasi yang kita butuhkan jauh lebih kecil untuk pensiun nantinya. Namun sulit yaa menerima kalau duit kita berkurang terus, ga tenang iyaa, sayang juga iya liat rekening duitnya berkurang terus, tooh kan pasti ada warisan yang ingin kita tinggalkan pada anak cucu kita nantinya.

Sekarang mari kita mulai hitung - hitungan sederhana untuk mengetahui berapa dana yang kita butuhkan untuk mencapai target kebebasan finansial.

Misalkan kebutuhan hidup penulis adalah 10 juta setiap bulannya. Nah untuk mendapatkan bunga 10 juta setiap bulannya, berapa nilai pokok yang perlu kita miliki ? berapa persen bunga yang diberikan, dan apa instrumen nya ?

Misalkan penulis mengasumsikan pada saat mencapai kebebasan finansial nanti, penulis menginvestasikan pada instrumen rendah risiko seperti deposito , atau ORI dan mendapatkan bunga net 5% setiap tahunnya. Dengan asumsi tersebut berarti untuk mendapatkan bunga 10 juta setiap bulannya penulis menargetkan memiliki investasi sebesar 2,5 miliar rupiah. Dihitung dari 2,5m dikalikan 5% dan dibagi 12 bulan maka didapatkan bunga kira - kira 10 juta setiap bulannya

setelah mengetahui target yang penulis butuhkan adalah 2,5 miliar. Penulis menghitung dari sekarang berapa yang harus disisihkan dari pendapatan, berapa % ? realistiskah, kemudian investasinya ke instrumen apa ??

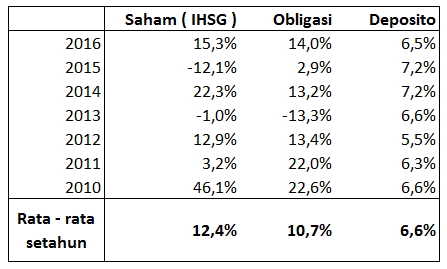

Dalam pemahaman penulis investasi yang sehat dan reliable hanya terdapat beberapa instrumen. Pertama direksadana saham dimana dana diinvestasikan di IHSG, kedua investasi di reksadana obligasi pemerintah, dan terakhir deposito. Properti juga ok, namun sulit untuk mengukur berapa rata - rata return nya dalam setahun, tidak ada data yang valid

Sayangnya dalam beberapa tahun terakhir keuntungan berinvestasi dipasar modal kurang menarik. Investasi di reksadana saham / IHSG saja hanya memberikan 12% setahunnya. Ya boleh - boleh saja siih orang lain mengklaim " kata si itu investasi kesana bisa memberikan keuntungan 50% dalam 6 bulan.. " tapi yang realistis ya seperti ini, kalo asal ikut kata si " itu " siap2 aja tanggung risikonya sendiri.. Warren Buffet investor legendaris dunia dalam sejarah saja rata - rata return setahun nya hanya 15%.. tapi ingat ini hasil investasi selama lebih dari 40 tahun looh.

Penulis sendiri dengan investasi langsung disaham mendapatkan return jauh diatas itu, namun tingkat risikonya sangat tinggi, dan dapat dikatakan tidak sustainable. Ingat dalam berinvestasi peraturan nomor 1 adalah " jangan kehilangan uang !! "

Ok laah kita menggunakan rata - rata return warren buffet sebagai asumsi kita, keuntungan 15% setahun

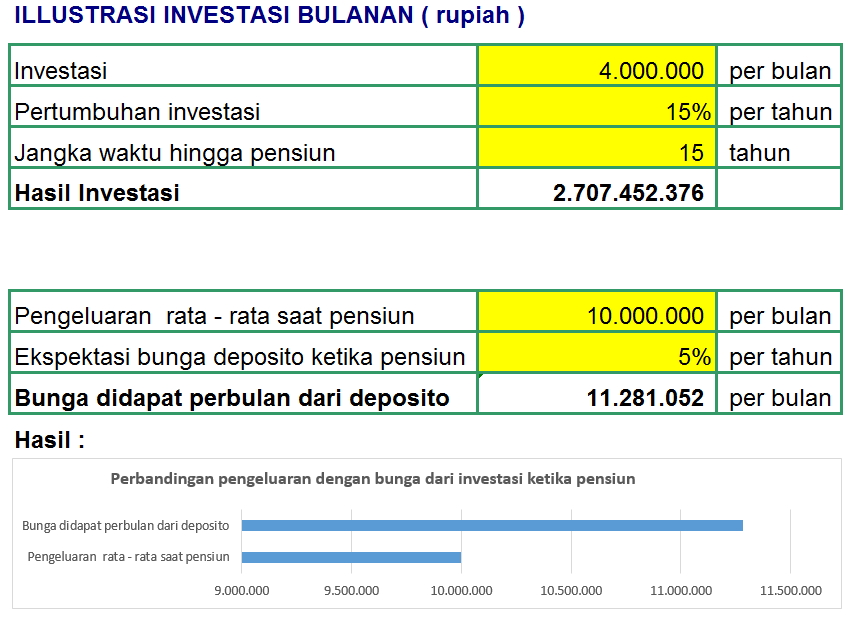

misalkan pendapatan penulis sebulannya 20 juta ( amiin ! ) maka dengan menyisihkan 20% dari pendapatan nilainya adalah 4 juta sebulan. Dari sini kita hitung, investasi 4 juta sebulan, keuntungan setiap tahunnya 15%, maka untuk memperoleh nilai investasi 2,5 miliar dibutuhkan waktu 15 tahun untuk mencapainya..

Disini penulis tidak menggunakan asumsi inflasi, karena antara pengeluaran dan investasi yang disetor setiap bulannya konstan tidak ada kenaikan dalam 15 tahun kedepan

Memang waktu yang dibutuhkan tidaklah sebentar. Godaan untuk mencari investasi yang memberikan keuntungan lebih besar sangatlah tinggi. Namun sekali lagi, risiko nya besar sekali

Penulis sendiri menargetkan sudah memiliki kebebasan finansial setidaknya 10 tahun dari sekarang. Ya pilihannya antara menurunkan pengeluaran, atau menaikkan pendapatan. Menaikkan ekspektasi keuntungan dari investasi juga bisa namun konsekuensi nya risiko yang ditanggung penulis akan menjadi lebih tinggi.

Penulis bukannya pengen cepat - cepat pensiun dan onkang - ongkang kaki dirumah..kalo ga kerja bisa gila juga rasanya.. Namun karena penulis ingin meraih kebebasan, become the true me..

Itu mimpi penulis, kalau kamu ?

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H