Spesial Purpose Vehicle (SPV) adalah entitas hukum yang dibuat untuk tujuan khusus tertentu, biasanya terkait dengan proyek keuangan atau bisnis tertentu. Special Purpose Vehicle sering digunakan dalam berbagai transaksi keuangan dan investasi untuk mengisolasi aset atau risiko tertentu dari perusahaan atau entitas induknya. Berikut adalah penjelasan lebih rinci tentang Special Purpose Vehicle dan peranannya dalam keuangan. Penciptaan struktur keuangan yang memungkinkan entitas atau perusahaan mencapai tujuan tertentu, seperti mengurangi risiko, mendapatkan pendanaan dengan biaya yang lebih rendah, atau mengelola aset dengan lebih efisien, biasanya dikaitkan dengan pembentukan Special Purpose Vehicle.

Special Purpose Vehicle berfungsi untuk menjauhkan risiko tertentu dari entitas induknya. Dengan menempatkan aset atau proyek tertentu di bawah payung hukum Special Purpose Vehicle, risiko yang terkait dengan aset tersebut tidak mempengaruhi entitas atau perusahaan lain yang dimiliki oleh induknya secara langsung. Special Purpose Vehicle memungkinkan entitas untuk membuat struktur keuangan yang lebih fleksibel. Ini dapat mencakup penggunaan instrumen keuangan tertentu, seperti saham preferensi atau obligasi berbunga rendah, untuk mengelola risiko atau mendukung proyek. Dalam beberapa situasi, Special Purpose Vehicle dapat digunakan untuk mengoptimalkan struktur pajak. Dengan menempatkan aset atau transaksi tertentu di bawah Special Purpose Vehicle, entitas dapat mengelola kewajiban pajaknya secara lebih efisien.

Peraturan Menteri Keuangan Nomor 127/PMK.010/2016 tentang Pengampunan Pajak Berdasarkan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak Bagi Wajib Pajak yang Memiliki Harta Tidak Langsung Melalui Kendaraan Bertujuan Khusus (SPV) didefinisikan sebagai perusahaan yang tidak melakukan kegiatan usaha aktif dan didirikan semata-mata untuk melakukan fungsi tertentu untuk kepentingan pendirinya, seperti pembelian dan/atau pembiayaan investasi.

Dalam Benchmark Definition of Foreign Direct Investment Fourth Edition, yang diterbitkan oleh Organisation for Economic Co-operation and Development (OECD), organisasi tersebut menetapkan standar khusus untuk menentukan Special Purpose Vehicle, antara lain:

- Dalam bentuk badan hukum, yang diakui secara resmi oleh pemerintah nasional dan tunduk pada hukum ekonomi dan pajak yang berlaku di lokasi tersebut

- Dikendalikan secara langsung atau tidak langsung oleh perusahaan induk yang berada di luar yurisdiksi badan hukum tersebut

- Tidak ada atau hanya sedikit karyawan, kegiatan bisnis, dan kehadiran fisik

- Mayoritas aset perusahaan adalah investasi di negara lain.

- Bisnis inti perusahaan terdiri dari kegiatan holding atau pembiayaan kelompok yang menyalurkan dana dari non-warga ke non-warga lainnya

Semiotika de Saussure untuk Memahami Special Purpose Vehicle

Semiotika de Saussure dapat memberikan wawasan yang berguna dalam memahami Special Purpose Vehicle (SPV), terutama dalam konteks linguistik dan tanda-tanda. Ferdinand de Saussure adalah seorang ahli linguistik Swiss yang dikenal dengan konsep-konsepnya tentang linguistik struktural dan teori tanda. Berikut adalah beberapa elemen kunci dari semiotika de Saussure dan bagaimana konsep-konsep tersebut dapat diaplikasikan untuk memahami SPV:

Teori de Saussure dapat membantu memahami Special Purpose Vehicle (SPV), terutama dalam hal bahasa dan tanda-tanda. Ferdinand de Saussure adalah ahli linguistik Swiss yang terkenal dengan teori tanda dan linguistik struktural. Berikut adalah beberapa komponen penting dari semiotika de Saussure, serta cara ide-ide ini dapat digunakan untuk memahami Special Purpose Vehicle (SPV):

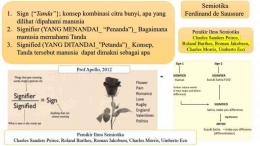

- Tanda (Sign), Saussure membagi tanda menjadi dua bagian utama: signifier, yang berfungsi sebagai pembawa tanda, dan signified, yang berfungsi sebagai simbol. Dalam konteks Special Purpose Vehicle, signifier dapat menjadi entitas hukum yang dibentuk untuk tujuan tertentu (Special Purpose Vehicle itu sendiri), sedangkan signified dapat mencakup tujuan atau fungsi tertentu yang diberikan kepada Special Purpose Vehicle, seperti pembiayaan proyek tertentu.

- Arbitreritas Tanda (Arbitrariness of the Sign), Saussure berpendapat bahwa hubungan antara signifier dan signified tidak teratur. Hubungan antara struktur hukum dan tujuan proyek yang didanai dalam hal Special Purpose Vehicle tidak natural, tetapi diakui dan disetujui oleh entitas hukum dan pemangku kepentingan yang relevan.

- Diferensi (Difference), konsep diferensiasi Saussure menekankan bahwa makna tanda dapat dipahami dalam konteks hierarki tanda-tanda yang lebih luas. Penting untuk memahami perbedaan antara Special Purpose Vehicle dan entitas hukum lainnya, serta perbedaan dalam struktur dan tujuan proyek.

- Syntagmatik dan Paradigmatik, Saussure membagi komponen bahasa menjadi dua dimensi: dimensi paradigmatik, yang menunjukkan hubungan antara komponen dalam suatu kategori, dan dimensi sintagmatik, yang menunjukkan hubungan antara komponen dalam urutan linier. Dalam konteks Special Purpose Vehicle, ini dapat diterjemahkan sebagai hubungan antara Special Purpose Vehicle dengan entitas hukum lainnya (paradigmatik) dan struktur internal Special Purpose Vehicle (sintagmatik).

- Nilai (Value) dan Hukum (Law), Saussure menekankan bahwa nilai tanda berasal dari perbedaan dengan tanda sistem lainnya. Nilai Special Purpose Vehicle dapat dipahami dengan mempertimbangkan peran dan fungsi unik Special Purpose Vehicle dalam memfasilitasi pembiayaan proyek tertentu.

Penerapan konsep-konsep semiotika de Saussure ini dapat membantu kita memahami konstruksi, makna, dan peran Special Purpose Vechile dalam konteks keuangan dan hukum. Meskipun semiotika de Saussure secara khusus dikembangkan untuk memahami bahasa, konsep-konsepnya dapat diterapkan dengan cara analogi untuk memahami struktur dan fungsi entitas hukum seperti Special Purpose Vehicle.

PMK 127/PMK.010/2016

Menteri Keuangan Sri Mulyani Indrawati menandatangani Peraturan Menteri Keuangan (PMK) Nomor 127/PMK.010/2016 tentang Pengampunan Pajak Berdasarkan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak bagi Wajib Pajak yang memiliki harta tidak langsung melalui Special Purpose Vehicle (SPV) pada 23 Agustus 2016 untuk memberikan kepastian hukum mengenai Pengampunan Pajak berdasarkan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak bagi Wajib Pajak.