Halo para pembaca, artikel ini merupakan artikel bagian ke dua dalam pembahasan mengenai Time Value of Money. Pada bagian pertama dalam tulisan ini kita membahas beberapa fungsi uang termasuk yang berkaitan dengan time value yaitu sebagai penyimpan nilai. Selain itu juga pada bagian pertama kita mengetahui bahwa semakin tinggi present value factor berdampak pada semakin besar nilai uang saat ini yang semakin tinggi.

Pada artikel bagian ke dua ini kita akan membahas mengenai konsep anuitas dalam time value of money. Menurut Kamus Besar Bahasa Indonesia (KBBI), definisi anuitas sebagai berikut;

Berdasarkan definisi anuitas diatas, diketahui beberapa poin penting dalam konsep tersebut, diantaranya:

- Terdapat jumlah yang sama atas uang yang diterima atau dibayarkan.

- Terdapat penerimaan atau pembayaran uang secara teratur pada tanggal yang sama.

- Dalam periode tertentu.

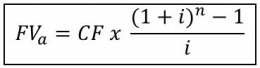

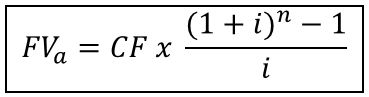

Nilai anuitas berkaitan dengan time value of money dalam hal nilai saat ini dan nilai masa depan dari keseluruhan jumlah uang yang diterima selama periode tertentu. Nilai masa depan dari jumlah keseluruhan uang yang diterima selama periode tertentu digitung menggunakan future value annuity dan nilai saat ini dari jumlah keseluruhan uang yang diterima dimasa depan dihitung menggunakan present value annuity.

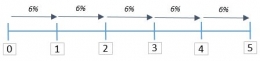

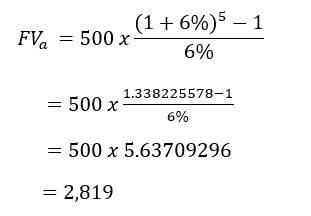

Formula future value annuity yang tertera pada gambar 2 hanya dapat digunakan apabila tingkat bunga selama periode tertentu adalah sama tiap tahunnya. Contohnya 6% tiap tahun selama 5 tahun. Jika tingkat bunga bervariasi selama beberapa tahun, maka dihitung satu per satu dengan menggunakan rumus future vaiue.

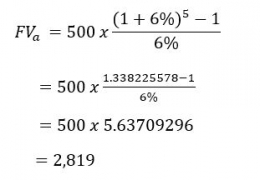

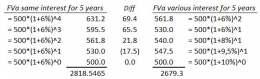

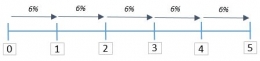

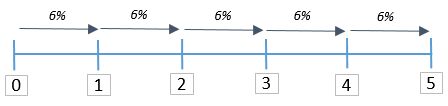

Sebagai ilustrasi, Mr. A diberikan tawaran investasi dimana Ia akan menerima uang sebesar USD 500,- secara rutin (setiap akhir tahun) selama 5 tahun dengan tingkat bunga sebesar Rp 6%. Mr.A ingin mengetahui keseluruhan nilai uang yang akan diterima pada akhir tahun ke 5, sehingga Ia akan melakukan perhitungan sebagai berikut;

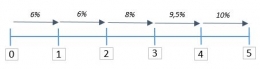

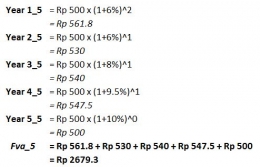

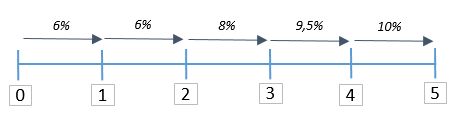

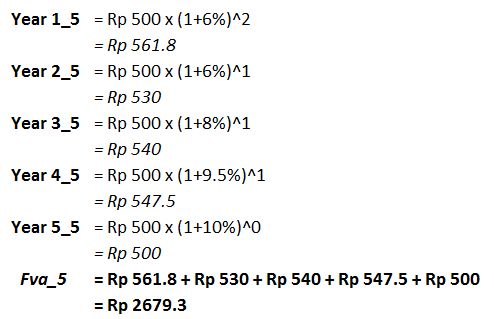

Sementara itu jika jumlah uang yang diterima secara rutin sebesar USD 500,- setiap akhir tahun, dimana tingkat bunganya bervariasi yaitu 6% pada tahun ke 1 dan ke 2, 8% pada tahun ke 3, 9,5% pada tahun ke 4 dan 10% pada tahun ke 5. Nilai keseluruhan uang tersebut pada akhir tahun ke 5 adalah sebagai berikut;

Pada akhir tahun ke 5, nilai keseluruhan uang yang akan diterima sebesar USD 2.679,- jumlah ini terdiri atas (1) jumlah pokok uang yang akan diterima sebesar USD 2.500,- (USD 500 x 5 Tahun) dan (2) Bunga selama 5 tahun yaitu sebesar USD 179,- seperti yang tertera pada gambar 5.

Pada gambar 3, dengan tingkat bunga sebesar 6% per tahun selama 5 tahun, jumlah keseluruhan uang yang diterima Mr.A pada tahun ke 5 sebesar USD 2.818. Sementara itu, dengan tingkat bunga yang bervariasi selama 5 tahun, jumlah keseluruhan uang yang diterima Mr.A pada tahun ke 5 sebesar USD 2.679.-. Terdapat perbedaan sebesar USD 139, hal ini terutama dipengaruhi oleh tingkat suku bunga (i) dan frekuensi pembayaran bunga (n), seperti yang terlihat pada gambar 5.

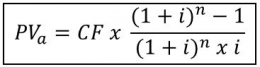

Selanjutnya kita juga dapat mengetahui nilai sekarang dari anuitas, melalui formula present value annuity (PVa), sebagai berikut;

Formula present value annuity yang tertera pada gambar 6 hanya dapat digunakan apabila tingkat bunga selama periode tertentu adalah sama tiap tahunnya. Contohnya 6% tiap tahun selama 5 tahun. Jika tingkat bunga bervariasi selama beberapa tahun, maka haus dihitung satu per satu dengan menggunakan rumus present value.

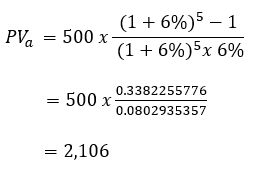

Sebagai contoh, Jika Mr. A diberikan tawaran investasi dimana Ia akan menerima uang sebesar USD 500,- secara rutin (setiap akhir tahun) selama 5 tahun dengan tingkat bunga sebesar Rp 6%. Mr.A ingin mengetahui nilai uang saat ini yang akan diterima selama 5 tahun mendatang, sehingga Ia akan melakukan perhitungan sebagai berikut;

Nilai saat ini dari keseluruhan jumlah uang yang akan diterima selama 5 tahun adalah sebesar USD 2.106,- jumlah ini terdiri atas (1) jumlah pokok uang yang akan diterima sebesar USD 2.500,- (USD 500 x 5 Tahun) dan (2) dikurangi oleh tingkat diskonto selama 5 tahun yaitu sebesar USD 394,- seperti yang tertera pada gambar 9.

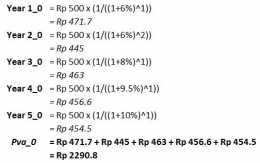

Sementara itu jumlah uang yang diterima secara rutin sebesar USD 500,- setiap akhir tahun, dimana tingkat bunganya bervariasi yaitu 6% pada tahun ke 1 dan ke 2, 8% pada tahun ke 3, 9,5% pada tahun ke 4 dan 10% pada tahun ke 5. Nilai sekarang dari keseluruhan uang yang diterima pada tiap akhir tahun, selama 5 tahun adalah sebagai berikut;

Nilai saat ini dari keseluruhan jumlah uang yang akan diterima selama 5 tahun adalah sebesar USD 2.291,- jumlah ini terdiri atas (1) jumlah pokok uang yang akan diterima sebesar USD 2.500,- (USD 500 x 5 Tahun) dan (2) dikurangi tingkat diskonto selama 5 tahun yaitu sebesar USD 209,- seperti yang tertera pada gambar 9.

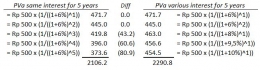

Pada gambar 7, dengan tingkat bunga sebesar 6% per tahun selama 5 tahun, nilai saat ini dari jumlah keseluruhan uang yang diterima Mr.A selama 5 tahun sebesar USD 2.106. Sementara itu, dengan tingkat bunga yang bervariasi selama 5 tahun, nilai saat ini dari jumlah keseluruhan uang yang diterima Mr.A selama 5 tahun sebesar USD 2.291.-. Terdapat perbedaan sebesar USD 185, hal ini terutama dipengaruhi oleh tingkat suku bunga (i) dan frekuensi pembayaran bunga (n), seperti yang terlihat pada gambar 9.

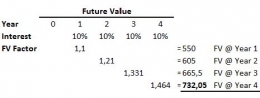

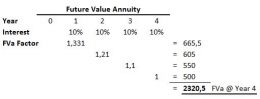

Sebagai penjelasan tambahan, kita akan melihat perbandingan antara FV dan FVa, dimana tingkat bunga sebesar 10% setiap tahun selama 4 tahun, dan jumlah uang saat ini untuk FV sebesar USD 500,- dan untuk FVa akan diterima sebesar USD 500,- setiap tahun selama 4 tahun, sebagai berikut:

Pada gambar 10, nilai uang USD 500,- pada tahun ke 4 adalah sebesar USD 734,- sementara itu jika uang sebesar USD 500,- diterima setiap akhir tahun selama 4 tahun, maka pada akhir tahun ke 4 nilai keseluruhan dari jumlah uang yang diterima selama 4 tahun adalah sebesar USD 2.321( nilai pokok sebesar 500 x 4 tahun ditambah bunga selama 4 tahun sebesar USD 321).

Demikian pembahasan mengenai konsep Time Value of Money, beberapa poin yang menjadi perhatian yaitu (1) Jumlah uang yang dimiliki (CF), (2) tingkat bunga (i) dan (3) Periode bunga/Frekuensi pembayaran bunga setiap tahun (n), apabila kita memilki pion 1-3 tersebut, kita dapat mengetahui nilai saat ini atau nilai masa depan dari jumlah uang yang ada. Sementara itu apabila melibatkan jumlah kas/uang yang diterima/dibayarkan dalam jumlah yang sama secara teratur dalam periode tertentu, kita dapat mengetahui nilai saat ini atau nilai masa depan dari jumlah keseluruhan uang yang diterima atau dibayarkan selama periode tertentu (anuitas). Terdapat beberapa materi lanjutan mengenai time value of money yang akan dibahas pada pembahasan selanjutnya. Hope you all enjoy the reading, see you at the next article. Thank you.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI