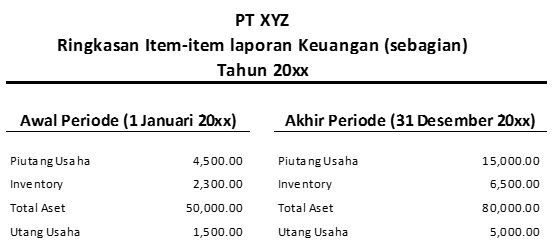

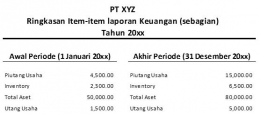

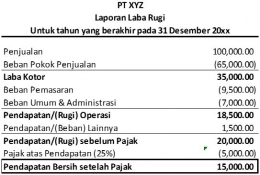

Gambar 12 merupakan ilustarsi Laporan laba rugi PT XYZ untuk tahun yang berakhir pada 31 Desember 20xx. Sesuai dengan rumus rasio aktivitas, kita membutuhkan data laporan posisi keuangan PT XYZ pada awal periode (1 januari 20xx) dan akhir periode (31 Desember 20xx), seperti yang terlihat pada gambar 13. Hal ini disebabkan ketika kita menghitung rasio aktivitas, kita akan membandingkan item-item pada laporan laba rugi dan laporan posisi keuangan selama periode.

ARTO PT XYZ untuk tahun 20xx sebesar 10,26x dan Days Receivable Outstanding selama 36 hari. ARTO diperoleh dari Rp 100.000/ ((Rp 15.000 + Rp 4.500) :2)). Sementara itu Days Receivable Outstanding diperoleh dari 365 hari / ARTO atau 365 hari / 10,26x. Hal ini berarti bahwa setiap 10,26 penjualan atau penjualan sebesar Rp 9.750 terdapat 1 piutang usaha atau sebesar Rp 950,63 dan waktu yang dibutuhkan untuk piutang usaha untuk ditagih serta dikonversikan menjadi kas selama 36 hari.

INVTO PT XYZ untuk tahun 20xx sebesar 14,77x dan Days Inventory Outstanding selama 25 hari. INVTO diperoleh dari Rp 65.000/ ((Rp 6.500 + Rp 2.300) :2)). Sementara itu Days Inventory Outstanding diperoleh dari 365 hari / INVTO atau 365 hari / 14,77x. Hal ini berarti bahwa setiap 14,77 COGS atau sebesar Rp 4.400 terdapat 1 persediaan atau sebesar Rp 297,85 dan waktu yang dibutuhkan untuk menjual persediaan selama 24 hari.

APTO PT XYZ untuk tahun 20xx sebesar 20x dan Days Payable Outstanding selama 18 hari. APTO diperoleh dari Rp 65.000/ ((Rp 5.000 + Rp 1.500) :2)). Sementara itu Days Payable Outstanding diperoleh dari 365 hari / APTO atau 365 hari / 20x. Hal ini berarti bahwa setiap 20 COGS atau sebesar Rp 3.250 terdapat 1 piutang usaha atau sebesar Rp 162,50 dan waktu yang dibutuhkan untuk melunasi hutang usaha selama 18 hari.

Selanjutnya TATO PT XYZ untuk tahun 20xx sebesar 1.54x. TATO diperoleh dari Rp 100.000/ ((Rp 80.000 + Rp 50.000) :2)). Hal ini berarti bahwa setiap 1 Aset PT XYZ atau sebesar Rp 42.250 berkontribusi terhadap 1.54 penjualan atau sebesar Rp 65.000,-.

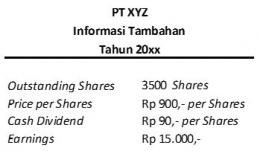

Rasio keuangan selanjutnya yaitu rasio pasar atau market ratios. Rasio ini dihitung dengan melakukan perbandingan antara item yang terdapat dalam laporan keuangan perusahaan dan item-item yang terdapat di pasar (pasar modal). Beberapa rasio pasar secara umum yang sering digunakan yaitu Earning per Shares Ratios (EPS), Price per Earnings Ratios (PER), Dividend Yield Ratios dan Dividen Payout Ratios. Perhitungan dan rumus yang digunakan terdapat pada ilustasi sebagai berikut;

EPS bertujuan mengetahui laba perusahaan untuk setiap lembar saham,yang dihitung dengan membandingkan antara Jumlah laba dan jumlah saham yang beredar di pasar. EPS PT XYZ untuk tahun 20xx sebesar Rp 4,29,- per lembar saham. EPS ini diperoleh dari Rp 15.000/3.500 shares. Hal ini menunjukan bahwa jika laba sebesar Rp 15.000,- dibagikan ke setiap saham yang beredar dipasar, maka setiap saham akan memeroleh sebesar Rp 4,29,-.