Tulisan ini akan membahas penyelesaian matematis dari treaty shopping dan konvensi multilateral mengenai Base Erosion and Profit Shifting (BEPS).

Soal Kel I Untuk NIM GENAP dan NIM Ganjil:

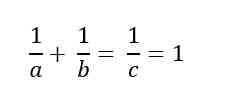

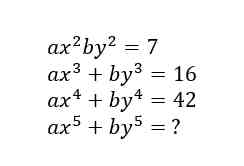

Sesuai dengan persamaan berikut ini: anda diminta menghitung 6 kemungkinan nilai a, b, dan

c, untuk membuat diskursus menerangkan hakekat Treaty Shopping (CPMK 5):

Persamaan Treaty Shopping (CPMK 5)

Melalui persamaan dimana treaty shopping merupakan suatu praktik yang dilakukan oleh wajib pajak suatu negara yang tidak memiliki tax treaty dan mendirikan anak perusahaan di negara yang memiliki tax treaty, kemudian melakukan kegiatan investasinya melalui anak perusahaan tersebut, sehingga investor tersebut dapat menikmati tarif pajak rendah dan fasilitas-fasilitas perpajakan lainnya yang tercantum dalam tax treaty tersebut. Artinya selalu ada cara/celah dan solusi untuk menghindari pajak. Treaty shopping dapat diartikan sebagai penggunaan tax treaty oleh orang yang bukan resident (subjek pajak dalam negeri) dari kedua negara mitra tax treaty, biasanya melalui pembentukan perusahaan cangkang (conduit) di salah satu negara mitra tax treaty tersebut.

Tax Treaty atau dikenal juga sebagai Perjanjian Penghindaran Pajak Berganda (P3B) merupakan perjanjian antara satu atau lebih negara yang bertujuan untuk menghindari adanya pemajakan ganda. Akan tetapi, adanya celah dalam tax treaty kemudian disalahgunakan untuk melakukan penghindaran pajak dengan skema treaty shopping. Treaty shopping melakukan serangkaian skema yang dilakukan guna memperoleh fasilitas perpajakan. Fasilitas tersebut misalnya berupa penurunan tarif pemotongan pajak (withholding taxes) yang diberikan akibat P3B oleh subjek pajak yang sebenarnya tidak berhak mendapatkan fasilitas tersebut.

Contoh penyalahgunaan Perjanjian P3B melalui skema treaty shopping antara lain :

1. Melakukan transaksi tanpa substansi ekonomi dengan menggunakan struktur atau skema tertentu untuk memperoleh manfaat dari tax treaty.

2. Melakukan transaksi dengan struktur atau tema yang memiliki format hukum (legal form) berbeda dengan substansi ekonomi yang sebenarnya. Transaksi tersebut dilakukan dengan tujuan memperoleh manfaat dari tax treaty.

3. Penerima manfaat P3B bukan merupakan pemilik sebenarnya atas manfaat ekonomis dari suatu transaksi (beneficial owner).

Soal Kel II

Soal 1

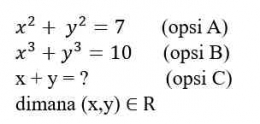

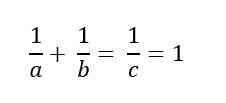

Tentukan nilai pada Persamaan Metode-Metode Eliminasi Pajak Berganda pada persamaan sesuai perpres No. 77 tahun 2019, konvensi multilateral untuk menerapkan tindakan-tindakan terkait dengan persetujuan penghindaran pajak berganda untuk mencegah penggerusan basis pemajakan dan penggeseran laba. Interprestasikan hasil perhitungan anda.

Persamaan tersebut dapat diselesaikan melalui substitusi berikut :

Persamaan 1 x + y = 7

Persamaan 2 x + y = 10

Ditanya x + y = ?

Selanjutnya dapat diselesaikan persamaan 1 untuk salah satu variabel, misalnya y. Dapat ditulis sebagai :

y = 7 -- xy = (7-x)

Selanjutnya nilai y di persamaan 2 dapat diganti dengan akar kuadrat di atas :

x + ((7-x)) = 10

Persamaan ini dapat disederhanakan dengan mengkuadratkan dua sisi :

x + (7-x) (7-x) = 10

Untuk menghilangkan akar kuadrat selanjutnya dapat dikuadratkan sekali lagi :

x + 14x -- 20x -- 10 = 0

Persamaan tersebut dapat diselesaikan lebih lanjut menggunakan metode numerik, akan tetapi memang cukup rumit untuk diselesaikan.

Sesuai Peraturan Presiden Republik Indonesia Nomor 77 Tahun 2019 menyatakan bahwa Pemerintah Republik Indonesia telah menandatangani Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting (Konvensi Multilateral untuk Menerapkan Tindakan-Tindakan terkait dengan Persetujuan Penghindaran Pajak Berganda untuk Mencegah Penggerusan Basis Pemajakan dan Penggeseran Laba di Paris, Perancis, pada tanggal 7 Juni 2017.

Metode pengurangan pajak menganggap bahwa penghasilan dari luar negeri merupakan objek pajak dan harus digabungkan dengan penghasilan dari dalam negeri. Akan tetapi, pajak yang telah dibayar oleh wajib pajak di luar negeri atas penghasilan dari luar negeri tersebut dapat dikurangkan dari jumlah pajak terutang yang harus dibayar di dalam negeri. Metode ini menjadi tiga metode berikut :

a. Metode kredit pajak penuh (full tax credit method) : pengkreditan dilakukan untuk seluruh pajak yang dibayar di luar negeri dari jumlah pajak yang terutang atas seluruh penghasilan.

b. Metode kredit pajak biasa (ordinary tax credit method) : pengurangan jumlah pajak luar negeri tidak boleh melebihi jumlah pengurangan pajak yang dihitung berdasarkan undang-undang domestik.

c. Metode kredit pajak sebagian (tax sparing credit method) : metode ini menganggap bahwa penghasilan yang diperoleh dari negara sumber yang mendapat fasilitas pembebasan pajak (tax holiday) akan dianggap tetap terutang pajak di negara sumber. Hal tersebut dilakukan untuk menghindari penghasilan tersebut dikenai pajak di dalam negeri atau negara domisili.

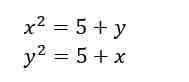

Soal 3

Berapa nilai pada persaman P2B; berapa nilai kerugian akibat dampak sebelum adanya Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Proftt Shifting sesuai Perpres 77 tahun 2019.

Untuk mencari nilai ax^5 +by^5 dapat dilakukan dengan terlebih dahulu mencari nila x dan y. Informasi yang diberikan tidak diketahui nilai a dan b. Hal ini menyebabkan tidak dapat ditentukan nilai yang akurat untuk ax^5 + by^5.

Sebelum adanya Multilateral Convention to Implement Tax Treat Related Measures to Prevent Base Erosion and Profit Shifting, pemerintah mengalami kehilangan penerimaan pajak penghasilan badan dalam jumlah besar. Penerimaan pajak yang hilang tersebut disebabkan oleh agresifitas yang tinggi dalam perencanaan pajak internasional. Perencanaan pajak internasional tersebut mendorong terjadinya pergeseran laba sedemikian rupa ke lokasi di mana laba tersebut tidak dikenai pajak sama sekali atau dikenakan pajak yang lebih rendah.

Selanjutnya dilakukan konvensi multilateral untuk mencegah terjadinya hal tersebut. Sebab pergeseran laba menjadi permasalahan yang mendesak bagi setiap negara. Permasalahan tersebut tidak hanya mengganggu negara maju, tetapi juga negara lain yang lebih kecil dan berkembang.

Soal 5

Terdapat perbedaaan antara pengindaran pajak antara sebelum, dan setelah adanya Konvensi Multilateral untuk Menerapkan TindakanTindakan terkait dengan Persetujuan Penghindaran Pajak Berganda untuk Mencegah Penggerusan Basis Pemajakan dan Penggeseran Laba) yang telah ditandatangani di Paris, Prancis, pada tanggal 7 Juni 2OI7: Maka pada persamaan ada

beda antara x dan y atau x

Maka tentukanlah nilai xy pada persamaan tersebut, berikan interprestasi anda dikaitkan dengan data dan hasil persamaan tersebut.

Sebelum adanya Konvensi Multilateral di Paris, perencaan pajak berada dalam tingkatan yang sangat masif hingga mengganggu penerimaan pajak di banyak negara. Dampak ini tidak hanya berpengaruh pada negara maju akan tetapi juga negara lain. Hal ini mendorong dilakukannya konvensi sebab menjadi penting untuk memastikan bahwa laba dikenai pajak pada lokasi atau negara tempat substansi atau kegiatan ekonomi yang menghasilkan laba tersebut dilakukan.

Skema Base Erosion and Profit Shifting (BEPS) / OECD G20 mencakup tindakan-tindakan terkait Persetujuan Penghindaran Pajak Berganda dilakukan untuk menangani perbedaan perlakuan perpajakan tertentu. Skema tersbeut juga dilakukan untuk mencegah penyalahgunaan P3B, menangani penghindaran pembentukan status bentuk usaha tetap, serta meningkatkan penyelesaian sengketa.

Referensi :

https://klikpajak.id/blog/treaty-shopping/

Peraturan Presiden Republik Indonesia Nomor 77 Tahun 2019 tentang Pengesahan Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting (Konvensi Multilateral untuk Menerapkan Tindakan-Tindakan Terkait dengan Persetujuan Penghindaran Pajak Berganda untuk Mencegah Penggerusan Basis Pemajakan dan Pergeseran Laba)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H