Akuntansi dan perpajakan merupakan dua disiplin ilmu yang kemudian menjadi satu terkait pencatatan akuntansi dalam bidang perpajakan. Selain menghitung, membayar, dan melaporakan kewajiban perpajakan, perusahaan juga diwajibkan membuat pembukuan akuntansi. Pencatatan pembukuan akuntansi yang sesuai standar bermanfaat bagi perusahaan dalam mempermudah pelaporan SPT Tahunan. Hal ini karena perusahaan diwajibkan melampirkan laporan keuangan beserta rekonsiliasi fiskal ketika melaporkan SPT Tahunan.

Akuntansi perpajakan mencatat transaksi perpajakan perusahaan yang mencakup perhitungan utang pajak serta pembayaran. Akuntansi perpajakan didukung oleh dokumen transaksi sehingga jurnal dalam laporan keuangan memiliki dasar dokumen yang kuat. Dokumen tersebut antara lain terdiri dari bukti setoran pajak, bukti transaksi yang dikenai pajak, bukti lapor pajak, dan dokumen lain yang mendukung. Perusahaan hendaknya menyimpan seluruh dokumen dalam kurun waktu setidaknya lima hingga sepuluh tahun. Penyimpanan tersebut bermanfaat apabila suatu saat terjadi permasalahan atau pemeriksaan pajak yang membutuhkan dokumen pendukung untuk menguatkan argumentasi.

Selain akuntansi perpajakan sebagai pencatatan transaksi pajak, perusahaan acapkali juga menerapkan manajemen perpajakan. Manajemen perpajakan merupakan pengelolaan perpajakan yang dilakukan untuk mengatur arus keuangan dan mendapatkan tarif pajak yang lebih murah dengan memanfaatkan celah peraturan tanpa melanggar atau menghindari pembayaran pajak. Manajemen perpajakan dapat dibenarkan selama perusahaan melaksanakan kewajiban perpajakan sesuai aturan yang berlaku. Dalam contoh yang sederhana, manajemen perpajakan dilakukan dengan mengatur arus transaksi dan pembayaran. Pengaturan arus transaksi dan pembayaran tersebut akan membuat keuangan perusahaan lebih sehat karena pembayaran telah dapat diprediksi dan disediakan dana pada waktu yang seharusnya.

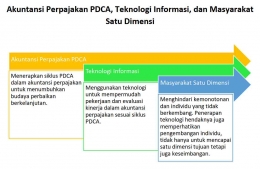

Gambaran umum mengenai akuntansi perpajakan dan manajemen perpajakan yang telah diuraikan di atas merupakan pembuka bahasan dalam artikel ini. Artikel ini akan membahas tahapan dalam pengelolaan akuntansi perpajakan yaitu plan, do, check, action (PDCA) serta kaitannya dengan teknologi informasi dalam lingkup teori kritik. Teori kritik yang digunakan sebagai dasar pemikiran dalam artikel ini yaitu teori kritik Herbert Mercuse.

Teknologi Informasi

Era digital saat ini menuntut setiap individu dalam berbagai lini kehidupan untuk mengikuti perkembangan zaman dan melek teknologi. Kemajuan teknologi berdampak pada menipisnya batasan geografis yang memungkinkan informasi tersebar luas dengan cepat. Batas-batas fisik menjadi bias. Informasi dalam suatu belahan dunia dapat dengan mudah tersebar ke belahan dunia yang lain.

Pada lingkup yang lebih khusus dalam aspek perpajakan, kemajuan teknologi menuntut adanya transparansi data. Privasi dan keterbatasan informasi khusus menjadi rancu. Banyak pihak yang dapat mengakses informasi penting ketika era keterbukaan tidak dibarengi dengan kemananan siber yang memadai.

Pemerintah telah menerapkan berbagai sarana digital dalam perhitungan, pembayaran, dan pelaporan pajak. Bahkan akses informasi dari pihak ketiga juga dapat diperoleh. Meskipun terdapat regulasi yang mengatur, misalnya dalam Perpu Nomor 1 tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan, peluang kebocoran data tetap mungkin terjadi. Kemudahan teknologi informasi berbanding lurus dengan risiko yang akan dihadapi.

Penerapan teknologi informasi dalam lingkup perpajakan antara lain terwujud dalam beberapa aplikasi online berikut :

- DJP Online sebagai media melaporkan berbagai SPT Pajak.

- E-Billing untuk membuat kode billing pembayaran pajak.

- E-Reg untuk membuat Nomor Pokok Wajib Pajak (NPWP) secara online.

- E-Bukpot untuk membuat bukti potong PPh 23/26 secara elektronik.

- Berbagai aplikasi berbayar yang disediakan oleh Penyedia Jasa Aplikasi Perpajakan (PJAP).

Adanya aplikasi tersebut memudahkan wajib pajak dalam melaksanakan kewajiban perpajakan. Meski demikian, kendala-kendala tetap dapat muncul dan menghambat proses penghitungan, pembayaran, ataupun pelaporan pajak. Kendala yang umum dihadapi misalnya gangguan server saat masa akhir pelaporan. Gangguan tersebut dapat menyebabkan wajib pajak mengalami keterlambatan pelaporan sehingga menimbulkan sanksi denda yang harus dibayarkan.

Kendala-kendala tersebut kemudian harus diatasi oleh perusahaan untuk dapat melaksanakan kewajiban perpajakan dengan baik sehingga tidak terkena denda. Pengelolaan tersebut dapat diatasi dengan sistem kerja yang baik. Sistem kerja yang teratur, terukur, dan terstruktur, dapat diwujudkan dengan menerapkan siklus Plan, Do, Check, Action (PDCA).