Sebagian dari kita tentu sudah mendengar hingar-bingar ambruknya dua bank besar di Amerika Serikat (AS) yaitu Silicon Valley Bank (SVB) dan Signature Bank. Hanya dalam waktu dua-tiga hari bank yang sudah berdiri berpuluh-puluh tahun tersebut bangkrut. Selang beberapa hari kemudian salah satu bank raksasa berskala global yaitu Credit Suisse mengalami kesulitan likuiditas dan permodalan, hingga berujung diakuisisi oleh Union Bank of Switzerland (UBS). Banyak yang bertanya-tanya, apa yang sedang terjadi?

Permasalahan bank di AS saat ini dipandang cukup pelik, karena merupakan side-effect dari kebijakan suku bunga tinggi yang dijalankan oleh The Federal Reserve. Sejak awal tahun 2022, bank sentral AS mengerek suku bunga acuan secara agresif dari 0,25% hingga kini telah mencapai 4,75%. Kebijakan tersebut dilakukan The Fed untuk menangkal inflasi di AS yang meroket hingga 9,1% pada Juni, meski kini sudah melandai ke level 6%.

Secara logika ekonomi, inflasi terjadi ketika uang beredar di masyarakat terlalu banyak (over demand) dibanding suplai produk yang tersedia. Oleh karena itu pemerintah AS berusaha menarik "pulang" US dollar agar harga-harga tidak terus membumbung tinggi. Tentu realitanya tidak sesederhana itu, karena inflasi global ini turut disebabkan melemahnya pasokan barang karena dampak pandemi dan perang Rusia - Ukraina. Jika barangnya sedikit, uang yang tersedia dikurangi maka harga-harga juga akan tetap tinggi bukan?

Di saat para ekonom dan pengusaha sedang bergulat menjinakkan inflasi, efek samping suku bunga tinggi ini membuat sektor perbankan serba salah. Perlu diingat sejak pandemi di tahun 2020, suku bunga acuan di AS hampir menyentuh 0%, sehingga saat itu bank membeli surat berharga pemerintah atau US treasury bond dengan kupon yang rendah. Ketika tiba-tiba suku bunga melesat, harga US treasury bond yang kuponnya rendah tentu jatuh di pasar sekunder. Secara logika sederhana, pelaku pasar akan lebih tertarik membeli US treasury bond yang kuponnya lebih tinggi dibanding kupon yang rendah.

Pada kasus SVB, bank yang identik dengan sektor digital tersebut cenderung terlalu banyak mengoleksi US treasury bond yang kuponnya rendah. Ketika terjadi penarikan dana cukup besar karena banyak startup dan venture capital yang membutuhkan dana, SVB harus "menjual rugi" bond-nya.

Didorong kepanikan para nasabah, SVB tidak lagi mempunyai kas untuk memenuhi penarikan dana (bank run). Terlebih lagi setelah pemeriksaan lebih lanjut, diidentifikasi SVB memiliki manajemen dan pengelolaan bisnis yang buruk. Jadilah bank terbesar ke-16 di AS ini ditutup dan operasionalnya diambil alih oleh pemerintah AS, dalam hal ini Federal Deposit Insurance Corporation (LPS-nya AS) untuk mencegah kekacauan meluas.

Meskipun sudah diambil alih oleh pemerintah AS dengan didirikannya Deposit Insurance National Bank (DINB) of Santa Clara yang memastikan dana nasabah seluruhnya bisa diakses, efek turunnya kepercayaan nasabah pada perbankan menyeret bank lain yaitu Signature Bank dan First Repulic Bank.

Sebagai gambaran, SVB ini memiliki aset sekitar USD 211 miliar, itu hampir dua kali lipat total aset Bank Mandiri yang sebesar USD 127 miliar. Well, tidak heran masyarakat AS dan seluruh dunia cukup terkejut dengan ambruknya SVB, apalagi hanya dalam waktu sekitar dua hari saja.

Bisnis Kepercayaan

Di era modern, industri perbankan menjadi bagian penting dari sistem ekonomi di hampir seluruh negara. Secara fundamental, kita perlu mengetahui bahwa bank adalah bisnis yang sangat mengandalkan kepercayaan. Itu karena uang yang dikelola sebagian besar merupakan Dana Pihak Ketiga (DPK), alias dana nasabah.

Sederhananya bisnis bank itu biasanya modalnya tidak terlalu besar, namun di sisi kewajiban ada "hutang" kepada nasabah yang lantas dikelola menjadi penyaluran kredit atau investasi surat berharga. Sebagai contoh BCA di tahun 2022 memiliki total ekuitas sekitar Rp221 triliun, sedangkan DPK nya jauh lebih besar mencapai Rp1.039 triliun.

Oleh karena itu bank sering disebut bisnis yang mengandalkan leverage, karena sangat mengandalkan dana yang "dipinjam" dari nasabah untuk dapat menjalankan bisnisnya. Berbeda dengan bisnis manufaktur atau pertambangan misalnya, tentu ekuitasnya lebih besar dibanding kewajiban atau hutangnya.

Dana yang disimpan di bank itu tentu didasarkan pada kepercayaan masyarakat bahwa uangnya akan aman. Namun perlu diketahui bahwa secara bisnis, bank akan menyalurkan uang simpanan nasabah tersebut menjadi kredit atau pembiayaan. Selain menyalurkannya menjadi kredit, bank juga bisa menyimpan dana tersebut di bank lain, atau berinvestasi dengan membeli surat berharga, untuk mendapatkan imbal hasil. Bank biasanya hanya menyimpan sebagian kecil asetnya dalam bentuk kas.

Nah padahal jika nasabah mau tarik dananya kan maunya kas? sedangkan realitanya kas yang tersedia di bank itu hanya sedikit. Itulah mengapa bank perlu mengelola likuiditasnya dengan hati-hati. Jika kepercayaan masyarakat terhadap bank terus menurun, maka bisa jadi akan berujung seperti kasus SVB dan Signature.

Kondisi keterbatasan kas tersebut erat kaitannya dengan sistem yang disebut Fractional Reserve Banking yang saat ini diterapkan hampir di seluruh dunia. Jadi secara regulasi, bank "hanya" diwajibkan menyediakan cadangan kas dalam jumlah tertentu, tidak boleh semuanya disalurkan menjadi kredit atau surat berharga.

Reserve ratio yang umum di dunia adalah sekitar 10%, sehingga secara sederhana jika terdapat DPK sebesar Rp1.000 miliar, maka kas minimum yang perlu disimpan oleh bank sebesar Rp100 miliar. Sisanya bank yang menentukan kemana uang tersebut akan disalurkan.

Seperti kata-kata yang pernah diucapkan oleh Presiden AS Franklin D. Roosevelt pada tahun 1933.

"When you deposit money in the bank, the bank does not put your money into a safe deposit vault. It invests your money in many different forms of credit-bonds and many other kinds of loans".

Banyak yang tidak menyadari bahwa kredit yang disalurkan oleh bank akan menjadi uang "baru" yang beredar di masyarakat. Misalnya si A menyimpan uang Rp100 miliar di Bank A, lalu bank A menyalurkan kredit Rp90 miliar ke si B (ingat bank harus menyimpan cadangan 10% atau Rp10 miliar dalam bentuk kas). Selanjutnya si B bisa menggunakan uang "baru" tersebut untuk membeli barang, modal usaha, atau bahkan menyimpannya lagi ke bank B. Jika si B menyimpan Rp90 miliarnya ke bank B, maka bank B bisa menyalurkan kredit ke si C sebesar Rp81 miliar, dan seterusnya.

Ketika roda uang tersebut terus bergulir tentu uang yang beredar akan semakin banyak bukan? Jika uang semakin banyak tentu akan berdampak pada permintaan (demand) yang semakin tinggi. Oleh karena itu Bank Sentral biasanya sangat memperhatikan tingkat pertumbuhan penyaluran kredit.

Sejatinya pertumbuhan kredit ditujukan untuk menggerakkan roda ekonomi, seperti menambah modal usaha, membeli mesin baru, atau membangun pabrik sehingga menambah lapangan kerja. Namun jika penyaluran kredit ini berlebihan, tentu bisa jadi berujung kenaikan harga atau inflasi.

Fungsi penyaluran kredit ini menjadi pedang bermata dua bagi sistem ekonomi. Di satu sisi, mendorong produktivitas sektor usaha. Namun jika tidak diatur dan dikelola dengan benar maka akan mendorong kesenjangan sosial atau inequality. Para pengusaha kaya makin mudah mendapatkan tambahan modal dengan bunga rendah sehingga bisnisnya makin maju dan kaya, sedangkan pengusaha kecil dibebani bunga yang tinggi atau bahkan terjebak dalam kredit konsumtif. Si kaya makin kaya, si miskin makin miskin.

Kembali ke sistem Fractional Reserve Banking tadi, dimana bank "hanya" memiliki cadangan sekitar 10% dalam bentuk kas. Tentu ini membuat industri perbankan by design memang sangat sensitif terhadap tingkat kepercayaan nasabah. Misalnya jika ada 30% dari nasabahnya yang menarik dana dalam jumlah besar dalam waktu bersamaan, tentu bank akan kesulitan memenuhinya. Apalagi di era suku bunga tinggi, surat berharga negara menjadi problematika tersendiri karena bank akan merugi jika harus menjualnya di tengah tekanan.

Dengan memahami beberapa konsep diatas, sebesar apapun sebuah bank jika nasabah berbondong-bondong menarik dananya, tentu akan berpotensi kolaps.

Credit Suisse

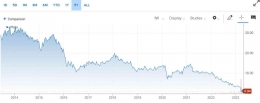

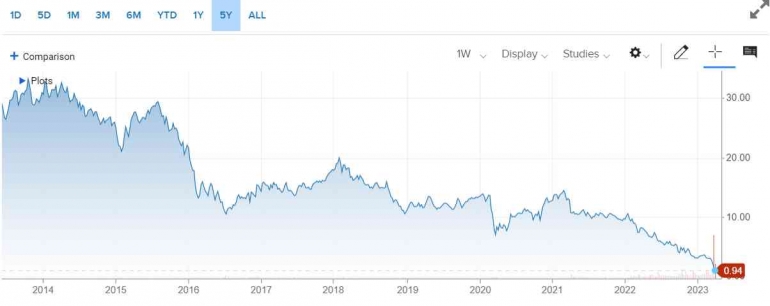

Kondisi krisis likuiditas hingga berujung bangkrut dialami oleh SVB dan Signature Bank, yang tidak mampu memenuhi penarikan dana nasabahnya. Eksposur masalah lebih jumbo lagi dialami Credit Suisse (CS), bank berskala global ini kesulitan likuiditas hingga harus meminjam USD 54 miliar atau sekitar Rp800 triliun ke bank sentral Swiss. Nasib bank yang telah berdiri selama 167 tahun ini bahkan harus berakhir diakuisisi oleh rival senegaranya yaitu UBS, demi mencegah kepanikan nasabah meluas.

Sejatinya Credit Suisse sudah cukup lama mengalami penurunan bisnis, bahkan pada tahun 2015 s.d. 2017 mengalami kerugian berturut-turut. Pada 2021 dan 2022 ini juga CS mengalami loss sangat dalam hingga CHF 7.293 juta. Belum lagi berbagai skandal manajemen yang hampir setiap tahun menghinggapi CS seperti skandal espionase tahun 2020, kerugian investasi di Greensill dan Archegos di 2021, hingga kasus pencucian uang di 2022. Laporan keuangan CS tahun 2022 juga disematkan opini Adverse Opinion (Tidak Wajar) oleh KAP-nya yaitu PWC. Sederet kesalahan itulah yang membuat Credit Suisse "dihukum berat" oleh pelaku pasar.

UBS yang mengakuisisi CS pun "hanya" mau membayar sekitar sekitar USD 3,2 miliar, padahal kapitalisasi pasar CS sebelum kasus ini masih sekitar USD 7 miliar. Alhasil setelah pengumuman UBS tersebut, harga saham CS langsung ambles 55% dalam sehari. Padahal kapitalisasi pasar Credit Suisse dahulu pernah menembus USD 87 miliar di tahun 2007, kini dihargai USD 3,2 miliar. Luar biasa dampaknya jika nasabah sudah kehilangan kepercayaan pada sebuah bank.

Industri perbankan global kini mengalami periode yang sulit, terutama sejak Global Financial Crisis tahun 2008 yang meruntuhkan Lehmann Brothers. Apalagi The Fed memberi sinyal akan melakukan berbagai cara untuk menjaga stabilitas ekonomi AS, termasuk "mencetak uang" lagi untuk memberi suntikan likuiditas ke industri perbankan. Jika terjadi dalam waktu yang panjang, printing money US Dollar tentu saja akan menimbulkan gejolak serius di ekonomi global.

Bukan tidak mungkin, di masa depan industri perbankan akan mengalami disrupsi yang besar setelah mengalami badai krisis kepercayaan ini.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI