Seperti yang kita ketahui bahwa sumber pendapatan negara Indonesia yang digunakan untuk pembangunan berasal dari pajak dan non pajak, namun penerimaan terbesar yakni berasal dari pajak. Pajak menyumbang sekitar 70% dari seluruh penerimaan negara.

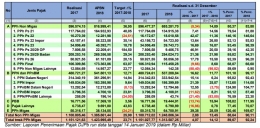

Sehingga dapat disimpulkan bahwa tanpa pajak, sebagian besar kegiatan negara akan sulit untuk dilaksanakan. Berdasarkan data dari Badan Pusat Statistik (BPS), penerimaan PPN tahun 2014, 2015, 2016, 2017 dan 2018 yakni sebesar Rp409,18 triliun, Rp423,71 triliun, Rp412,21 triliun, Rp480,72 triliun, dan Rp564,68 triliun, yang artinya selalu terjadi kenaikan penerimaan pajak dari sektor PPN ini disetiap tahunnya (kecuali tahun 2016).

Bahkan tahun 2018 merupakan pertumbuhan tertinggi dalam kurun waktu 2014 sampai 2018 dengan persentase pertumbuhan sebesar 17,47% dari tahun sebelumnya.

Dan diantara jenis PPN yang terdapat dalam perpajakan, PPN dalam negeri menjadi penyumbang terbesar bagi penerimaan negara, hal ini bisa dilihat dari pendapatannya di tahun 2018 yakni senilai Rp 333.942,54 milyar yang artinya lebih dari 60% dari keseluruhan nilai penerimaan PPN diduduki oleh PPN dalam negeri.

Mengapa PPN dalam negeri menjadi penyumbang terbesar bagi pendapatan negara?

Pajak Pertambahan Nilai adalah pajak atas suatu transaksi jual beli barang atau jasa yang dilakukan oleh Pengusaha Kena Pajak. PPN merupakan jenis pajak yang paling sering kita temukan dalam kehidupan sehari-hari karena menyangkut konsumsi barang dan jasa, misalnya ketika berbelanja baju, service kendaraan, membeli kebutuhan di supermarket, menggunakan listrik, membersihkan kendaraan, yang secara tidak kita sadari bahwa kegiatan tersebut sebenarnya dikenakan PPN atas barang dan jasa yang kita beli dan gunakan tadi.

Kenaikan angka penerimaan PPN seharusnya bisa merefleksikan daya beli masyarakat, semakin tinggi penerimaan pajak atas PPN, berarti semakin tinggi pula daya beli masyarakat. Begitupun sebaliknya, maka kenaikan atau penurunan daya beli masyarakat Indonesia dapat digambarkan melalui pertumbuhan penerimaan PPN, sehingga sudah sangat pantas negara mengawasi transaksi PPN ini.

Lalu bagaimana pemerintah mengawasi transaksi ini?

Seperti yang kita ketahui, para penjual wajib melaporkan PPN, namun pihak yang wajib membayar pajak adalah konsumen terakhir. Pada dasarnya seluruh transaksi jual beli dikenakan PPN kecuali barang atau jasa yang dikecualikan oleh Undang-Undang (UU).

Selanjutnya pemerintah melakukan pengawasan dengan cara membuat peraturan mengenai pemungutan dan pelaporan PPN ini agar dapat dipahami oleh para pelaku bisnis terutama Wajib Pajak, sehingga memudahkan pelaporan serta memberikan keselarasan pelaporan pajak terkait penjualan dan pembelian.

Faktur pajak juga merupakan salah satu upaya pemerintah untuk mengatasi penggelapan pajak terkait PPN, apa itu faktur pajak?

Faktur Pajak adalah bukti pungutan pajak PKP yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP). Dimana, ketika PKP menjual barang atau jasa kena pajak, PKP harus menerbitkan Faktur Pajak sebagai tanda bukti dirinya telah memungut pajak dari orang yang telah membeli barang/jasa kena pajak tersebut.

Jika terjadi kesalahan, penjual bisa membuat faktur pajak pengganti atau bahkan melakukan pembatalan faktur pajak, namun tetap sesuai koridor perpajakan yang berlaku, yakni sesuai dengan Keputusan Direktur Jenderal Pajak Nomor: KEP-136/PJ/2014 .

Faktur pajak sangat berkaitan erat dengan mekanisme pengkreditan pajak masukan dan keluaran. Sehingga akan muncul permasalahan terkait faktur pajak, diantaranya faktur pajak fiktif, keterlambatan penerbitan faktur, peyalahgunaan faktur, faktur pajak ganda, hingga penerbitan faktur pajak oleh pihak yang tidak berhak.

Untuk itu pada tahun 2013 Direktorat Jenderal Pajak membuat aplikasi elektronik faktur atau E-tax Invoice yaitu sebuah aplikasi elektronik yang digunakan untuk membuat faktur pajak, ini juga menjadi salah satu langkah pemerintah untuk meminimalisir faktur pajak fiktif secara online.

Faktur pajak ini juga mempermudah PKP menganalisis bukti perpajakan, apakah faktur pajak tersebut normal, pengganti, batal ataupun fiktif. Serta membantu DJP untuk mencegah penggelapan pajak pada transaksi penjualan atau pembelian tersebut.

Faktur pajak menjadi bagian terpenting dalam PPN karena dengan adanya faktur pajak berbasis elektronik seperti saat ini, pemerintah dan PKP dapat secara online mengecek keabsahan faktur pajak tersebut, sehingga jika terjadi penyelewengan dapat dideteksi dengan cepat.

Tetapi pemerintah masih membutuhkan bantuan Wajib Pajak untuk ikut berperan guna menekan turunnya angka penggelapan pajak terkait faktur pajak ini. Karena pajak merupakan ujung tombak pembangunan sebuah negara.

Banyak kasus terkait faktur pajak penjualan yang terjadi, misalnya pada tahun 2016 sampai 2017, DJP telah menonaktifkan Sertifikat Elektronik 1.049 Wajib Pajak yang terindikasi menjadi penerbit faktur pajak yang tidak sah, hal ini dikarenakan terdapat 525 kasus yang berpotensi merugikan negara dengan nilai mencapai Rp 1,01 triliun, dan terdapat 216 kasus yang berlanjut ke tahap pemeriksaan bukti permulaan yang ditangani oleh Kantor Pusat DJP terkait faktur pajak fiktif.

Sehingga sesuai dengan Peraturan Dirjen Pajak Nomor PER-19/PJ/2017 tentang perlakukan terhadap penerbitan dan/atau penggunaan faktur pajak tidak sah oleh wajib pajak, maka kantor pusat DJP telah menetapkan status suspen kepada wajib pajak tersebut.

Sudah sepantasnya sebagai Wajib Pajak yang baik untuk taat membayar pajak. Pemerintah Indonesia sudah memberikan kemudahan kepada masyarakat untuk melakukan proses perpajakan, pemerintahpun memberikan kewenangan kepada Wajib Pajak untuk melakukan perhitungan, pemotongan dan pelaporan sendiri, itu berarti pemerintah percaya sepenuhnya kepada Wajib Pajak.

Apakah tidak malu jika kita masih merugikan negara? Padahal dana pajak tersebut untuk kita sendiri, sehingga kita sebagai Wajib Pajak sudah sepantasnya melakukan perhitungan dengan sebenar-benarnya bukan?

Lagi-lagi kesadaran akan pentingnya pajak yang perlu di garis bawahi disini, dengan adanya bingkai peraturan perpajakan yang ada, tentu saja akan sia-sia jika tidak dibarengi dengan niat baik dari Wajib Pajak sendiri. Jangan sampai rasa rakus akan materi membuat hati kita menjadi rendah di mata Tuhan karena tidak diimbangi dengan kewajiban kita kepada negara.

Taat pajak bukan hanya saat terlihat, tetapi juga saat tidak terlihat oleh pemerintah. Ini yang masih menjadi permasalahan perpajakan di Indonesia, karena pada dasarnya sifat manusia adalah serakah.

Dalam buku klasik The Fable of the Bees (1714) filsuf tersohor plato yakni Bernard de Mandellive sangat menghawatirkan hal tersebut, karena sifat rakus manusia yang selalu lebih mementingkan diri sendiri dianggap akan berdampak sosial bagi masyarakat, sehingga Bernard de Mandellive sangat mengecam kekayaan dan kemewahan.

Plato berpandangan setiap orang bisa hidup sejahtera secara merata, maka manusia perlu dan berkewajiban mengendalikan nafsu keserakahannya untuk memenuhi semua keinginan yang melebihi kewajaran.

Untuk itu pemerintah perlu mengeluarkan suatu kebijakan yang tegas dan membuat undang perpajakan secara lebih detail agar tidak terjadi penyelewengan atas transaksi penjualan dan pembelian khususnya PPN dalam negeri yang notabene sebagai penyumbang terbesar untuk pembangunan negeri ini.

Sumber :

2. https://www.pajak.go.id/sites/default/files/2019-05/LAKIN%20DJP%202018.pdf

3. https://www.pajak.go.id/djp-suspend-1049-wp-terindikasi-penerbit-faktur-ilegal

4. https://klikpajak.id/blog/bayar-pajak/fungsi-dan-jenis-faktur-pajak/

5. https://news.ddtc.co.id/mau-tahu-apa-itu-e-faktur-cek-di-sini-18441

6. https://news.detik.com/kolom/d-3522815/manusia-serakah