Yang lebih penting, menurut sebagian orang, adalah menemukan instrumen apa yang paling berpotensi cuan besar dalam waktu sesingkat-singkatnya.

Dan jika mereka harus sering keluar-masuk posisi di pasar saham, maka tidak mengapa untuk mengabaikan pentingnya analisis biaya peluang. Alur pikir yang mirip pernah penulis miliki saat awal mulai mengelola uang keluarga di pasar saham.

Penulis sejak awal memiliki kebiasaan untuk merekap data historis investasi penulis sebagai referensi ke depannya, sehingga ulasan ini dapat dengan mudah ditulis menggunakan data-data tersebut.

Saat itu, kendati sudah memahami pentingnya portfolio yang ramping untuk memperoleh imbal hasil besar dan pentingnya analisis fundamental sebelum memutuskan untuk membeli saham tertentu, penulis masih belum begitu memahami konsep biaya peluang dalam arti yang tepat.

Setiap beberapa minggu, penulis waktu itu kerap mengevaluasi kembali saham-saham yang ada berdasarkan berita terbaru dan kinerja keuangan kuartalannya.

Setiap ada saham yang rasio keuangannya menurun, penulis beralih ke saham lain yang rasionya lebih cemerlang, entah itu PER, PBV, EV/EBITDA, dan seterusnya.

Dengan kata lain, biaya peluang bagi penulis kala itu hanya sekadar mencari saham yang rasio keuangannya lebih bagus dari yang sudah ada sebelum ketinggalan kereta.

Percaya atau tidak, tendensi ini membuat penulis melewatkan satu kesempatan untuk melipatgandakan uang dalam portfolio pada tahun 2020 lalu ketika bursa sedang lesu-lesunya akibat pandemi COVID-19.

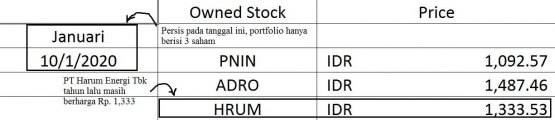

Perhatikan rekap portfolio penulis pada tanggal 10 Januari 2020 di bawah ini, khususnya yang penulis kotaki:

Saat itu ada optimisme bahwa pasar akan segera menyadari bahwa harga sahamnya sudah sangat murah jika dibandingkan nilai ekuitas dan pendapatannya.