[caption id="attachment_273810" align="aligncenter" width="300" caption="Sosialisasi lingkup Internal (Dok. Pribadi)"][/caption] Akhirnya, mulai tahun anggaran 2014 tidak ada lagi dana yang diblokir/tanda bintang (*). Kewenangan untuk memblokir anggaran yang semula berada di tangan DPR dan Direktorat Jenderal Anggaran kini beralih kepada Kementerian Negara/Lembaga (K/L) khususnya di tangan aparat di biro perencanaan K/L dan Aparat Pengawasan Intern K/L (APIK).

Informasi itu, baru-baru ini penulis peroleh setelah menghadiri Sosialisasi Peraturan Menteri Keuangan Nomor 94/PMK.02/2013 tanggal 28 Juni 2013 (Berita Negara RI Nomor 905 tanggal 05 Juli 2013) tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja Anggaran Kementerian Negara/Lembaga(RKA-K/L) TA 2014. Dengan demikian, sesuai ketentuan dalam PMK tersebut, alokasi anggaran yang belum jelas peruntukan dan belum ada dasar hukumnya ditampung dalam "Output Cadangan" dan/atau diberikan catatan rincian "alokasi tidak dapat dilaksanakan sebelum ada persetujuan DPR."

Setidaknya ada empat hal mendasari terbitnya Permenkeu tersebut, yaitu pertama, pemisahan yang tegas dalam pengelolaan keuangan negara yaitu pemisahan peran, tugas, dan tanggung jawab Menteri Keuangan, Menteri/Pimpinan Lembaga, dan Menteri Perencanaan/Bappenas.

Berdasarkan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, diatur bahwa Menteri Keuangan selaku Chief Financial Officer (CFO) bertanggung jawab dalam menjamin ketersediaan anggaran sesuai kemampuan keuangan negara untuk mendukung pelaksanaan program dan kegiatan yang menjadi tanggung jawab masing-masing K/L dan mengesahkan dokumen pelaksanaan anggaran (DIPA).

Adapun Menteri/Pimpinan Lembaga berlaku sebagai Chief Operational Officer (COO) bertanggung jawab di dalam perencanaan, pelaksanaan, pelaporan, dan pertanggungjawaban atas anggaran yang menjadi tanggung jawabnya. Dalam bahasa yang lebih teknis, dalam rangka penyusunan APBN khususnya penyusunan RKA-K/L, Menteri/Pimpinan Lembaga bertanggung jawab atas kebenaran dan kelengkapan RKA-K/L beserta dokumen pendukungnya.

Sedangkan Menteri Perencanaan/Bappenas berlaku sebagai Chief Planning Officer (CPO) bertanggung jawab dalam menyusun dan menetapkan prioritas dan fokus prioritas pembangunan nasional beserta target kinerja yang direncanakan yang dituangkan dalam Rencana Kerja Pemerintah (RKP).

Kedua, menyediakan payung hukum terkait keterlibatan unit APIK dalam meneliti RKA-K/L sebagai quality assurance (jaminan kualitas), dalam artian APIK memberikan jaminan atas kebenaran, kelengkapan, dan kepatuhan dalam penerapan kaidah-kaidah penganggaran.

Dalam lingkup Keuangan Daerah (penyusunan APBD), hal itu sebenarnya telah dilakukan dengan melibatkan aparat Badan Pengawas Keuangan dan Pembangunan (BPKP) sedari awal dalam siklus penyusunan APBD, sehingga dapat mendeteksi secara dini alokasi anggaran yang tidak patut dan tidak efisien agar pemanfaatanbelanja daerah menjadi efisien dan efektif.

Ketiga, meningkatkan kualitas RKA-K/L dan DIPA dalam rangka meningkatkan kualitas belanja (quality of spending) dan menjamin tersedianya data anggaran yang valid melalui penyederhanaan dokumen penelaahan dan meniadakan alokasi anggaran yang diblokir dalam DIPA (zero blokir).

Keempat, menyempurnakan pedoman penerapan PBK dan KPJM dalam rangka meningkatkan kualitas perencanaan dan penganggaran. Mulai tahun anggaran 2006, sebetulnyaPenganggaran Berbasis Kinerja (PBK) dan Kerangka Pengeluaran Jangka Menengah (KPJM) sudah diperkenalkan dan coba diterapkan.

Tentu berita ini, bisa menjadi berita baik bagi pihak tertentu, namun bisa juga jadi berita burukbagi pihak yang lain. Bagi aparat di lingkungan Kementerian Keuangan (Ditjen Anggaran dan DitjenPerbendaharaan), ketentuan itu akan meminimalisasi resiko yang selama ini membuat hati deg-degan bila “dimintai keterangan” oleh aparat 3K (KPK, Kejaksaan, dan Kepolisian).

Kini saatnya menyongsong tugas yang lebih bersifat analitis-strategis dan mulai meninggalkantugas bersifat teknis-administratif yang kadang batasan kewenangannya tidak jelas, sebagaimana postingan penulis terdahulu di tautan berikut : http://ekonomi.kompasiana.com/moneter/2012/01/10/solidaritas-untuk-ujung-tombak-penyerapan-apbn-426303.html.

Namun demikian, bagi aparat di biro perencanaan K/L dan APIK bisa jadi ketentuan itu menjadi beban sekaligus tantangan tersendiri, tergantung dari tingkat kesiapan masing-masing. Untuk jangka pendek, diperkirakan aparat di Biro Perencanaan K/L bakal ngos-ngosan dan keteteran mengawal perencanaan dan penganggaran di K/L-nya. Bahkan seorang pejabat Eselon III yang menangani program dan anggaran di suatu kementerian yang menangani lingkungan hidup menyatakan kepada penulis bahwa tidak terbayang betapa tergagap-gagapnya mereka karena selama ini terbiasa dibantu dan difilteroleh Ditjen Anggaran.

Sebagai informasi, ada perbedaan mendasar antara Penelitian RKA-K/L oleh APIK dan Penelaahan RKA-K/L oleh Aparat Ditjen Anggaran. Ruang lingkup penelitian RKA-K/L meliputi : konsistensi pencantuman sasaran kinerja dalam RKA-K/L dengan Rencana Kerja K/L dan RKP, Kesesuaian total pagu dan rincian sumber dananya dengan pagu anggaran K/L, Kepatuhan dalam penerapan kaidah-kaidah penganggaran, Kepatuhan dalam pencantuman tematik APBN, dan Kelengkapan dokumen pendukung RKA-K/L.

Sedangkan ruang lingkup Penelaahan RKA-K/L yang dilakukan aparat Ditjen Anggaran meliputi: Kesesuaian data dalam RKA-K/L dengan pagu anggaran K/L, Kesesuaian antara Kegiatan dan Output (Keluaran) dengan anggarannya, Relevansi tahapan/komponen dengan keluaran, dan Konsistensi pencantuman sasaran kinerja K/L (Outcome/Hasil) dengan RKP termasuk prakiraan maju untuk tiga tahun ke depan (n+3).

Selanjutnya, mengenaipengaruh blokir anggaran terhadap kualitas APBN itu seperti apa? Apakah dengan tidak adanya dana yang diblokir maka akan otomatis meningkatkan penyerapan anggaran? Apakah dengan makin berkualitasnya belanja pemerintah pusat di K/L (salah satu indikatornya yaitu dana blokir minimal dan daya serap anggaran tinggi) maka dapat mendongkrak kualitas APBN kita?

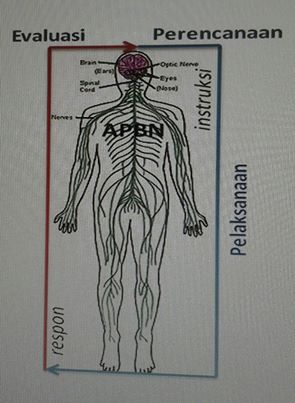

Untuk menjawab pertanyaan berat dan kritis seperti itu, penulis coba ilustrasikan seperti ini. Proses pengelolaan APBN dapat dianalogikan sebagai alur perintah dan respon yang melibatkan saraf di seluruh anggota tubuh manusia.Kualitas hidup manusia tentusangat dipengaruhi oleh kualitas otak dan kualitas gerak. Demikian pula halnya,kesehatan tubuhAPBN sangat dipengaruhi olehkualitas otak (fungsi perencanaan/evaluasipenganggaran) dan kualitas gerak (pelaksanaan anggaran).Apabila salah satu fungsi tidak berjalan sebagaimana mestinya, maka kesehatan tubuh APBN juga akan terganggu.

[caption id="attachment_273982" align="alignnone" width="295" caption="Analogi pengelolaan APBN (Sumber : Bahan Tim Sosialisasi Monev Angg)."]

Jadi, agar pengelolaan APBN kita berkualitas, perlu sinergi antara fungsi perencanaan, pelaksanaan, dan evaluasi penganggaran. Bagaimanapun juga, kekurangcermatan dalam perencanaan dan pengalokasian anggaran (hulu) tentu akan sangat mempengaruhi kualitas pelaksanaan dan evaluasi penganggaran (hilir). Oleh karena itu, fungsi evaluasi – termasuk di dalamnya monitoring anggaran –memiliki peran yang strategisterkaitakuntabilitas (proving) dan peningkatan kualitas (improving) pengelolaan APBN dari waktu ke waktu.

Lalu apa solusi atas perubahan ketentuan yang begitu revolusioner ini? Menurut hemat penulis, solusi jangka pendek yang bisa dilakukan adalah dengan memberdayakan dan "mempersenjatai" aparat di biro perencanaandan APIK dengan berbagaiaturan/norma penganggaran yang memadai agar dapat meneliti RKA-K/L dan dokumen pendukung yang diajukan satuan kerja (Satker) di lingkungan K/L yang menjadi tanggung jawabnya.

Memang tidak ada pembelajaraninstan yang akan menghasilkan kompetensi super bagi peserta didik/diklat, namun upaya detasering/ pencangkokan aparat yang bisa dan terbiasa di Kementerian Keuangan (Ditjen Anggaran dan Ditjen Perbendaharaan) untuk membantu Biro Perencanaan dan/atau APIK baik di Satker Pusat maupun Satker di daerah kiranya dapat dipertimbangkan untuk dilakukan dalam waktu dekat.

Sedikit pengalaman yang penulis alami mungkin bisa jadi pelajaran. Dulu, ketika penulis mendapat penugasanbaru sebagai penelaah anggarandi Ditjen Anggaran dan Perimbangan Keuangan (DJAPK) sekitar pertengahan Mei 2005, sempat pula ada rasa khawatir tidak mampu dan tidak siap dengan tanggung jawab pekerjaan yang begitu besar. Namun dengan bermodal empat kartu AS (Niatan ikhlAS, Kemauan kerAS, Kerja cerdAS, dan Bekerja TuntAS), insyaAllah amanah itu dapat dijaga dan dilaksanakan hingga saat ini.

Hidup ini memang perjuangan, tiada hari tanpa belajar. Seorang Donald Trump pernah berkata bahwa bagian yang paling dinikmati dalam hidupnya adalah perjuangan demi perjuangannya, BUKAN titik suksesnya. So, perjuangan itu lebih penting dibandingkan hasilnya (it's the journey that counts). Lalu kapankah perjuangan itu berakhir? Hemat penulis, dalam hidup ini tidak ada kata BERHENTI berjuang, sepanjang masih ada nyawa dalam tubuh, teruslah berjuang !

Demikian posting yang mungkin berpotensi membuat para pembaca pening khususnya aparat di biro perencanaan K/L dan APIK. Tapi, yakinlah bahwa penulis tidak bermaksud begitu. Postingan ini penulis niatkan hanya sekadar berbagi, sekaligus mengikat makna dari aktivitas keseharian penulis. Selamat menunaikan ibadah puasa 1434 H, mohon ma’af bila penulis ada khilaf dan salah. Terima kasih.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H