Misal saya membangun rumah kakak saya. Kakak saya cuma mau membayar jika progress pekerjaan sudah 50% dan 100% (hanya dua kali pembayaran) tanpa DP, sedangkan mandor yang bekerja minta ke saya dibayar mingguan. Andaikan proyek berjalan 3 bulan, saya baru dibayar kakak saya sesuai hitungan kasar ada di bulan ke-2 dan bulan ke-3.

Artinya di bulan pertama keuangan saya minus karena saya harus bayar jasa mandor 4x (sebulan) plus pembelian material (material proyek, consumable dan aset), sedangkan saya belum dibayar oleh kakak saya. Otomatis cash flow operasi saya negatif. Untuk tetap bisa membayar, saya butuh pinjaman, untuk awal proyek tentunya tidak bisa langsung ke Bank, tapi pinjam ke Orangtua, pinjaman tanpa bunga. Cash flow operasi negatif, nett cash flow positif.

Ketika mendekati akhir project dan saya hampir mendapat 100% pembayaran, saya kemudian mendapatkan proyek lagi dari kawan saya, dengan sistem pembayaran yang nyaris sama. Sedangkan uang 100% belum saya terima dari Kakak saya.

Tenyata, nilai kontrak dari kawan saya lebih besar dan tidak cukup hanya menggunakan dana yang ada sebagai modal awal, plus pinjam lagi ke orang tua saya malu, maka pinjaman ke bank adalah solusi, dengan kesuksesan proyek kakak saya di awal sebagai nilai plus (rekomendasi) dan aset proyek di awal sebagai jaminan.

So, cash flow operasi saya tetap negatif, tetapi cash flow final menjadi positif.

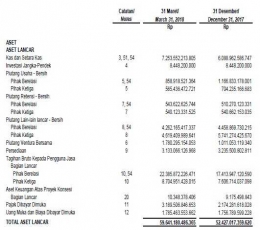

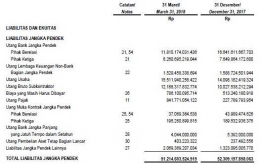

Cash Flow final positif? Silahkan baca laporan keuangan Waskita Karya periode Quartal 1 2018.

Waskita pun mencatat cash flow operasi negatif pada 2013 sebesar minus 385 milyar. Padahal di 2013 belum ada wacana peningkatan proyek infrastruktur. Jadi, jika proyek infrastruktur bertambah lalu cash flow negatif bertambah, ya tentu saja. Itulah karateristik sektor konstruksi.

Perusahaan BUMN plat merah ini bukan perusahaan ecek-ecek yang serta merta dilihat bangkrutnya dari sisi cash flow. Jika bicara perusahaan raksasa yang bangkrut, kita harus belajar dari Lehmann Brothers, raksasa finansial terbesar ke-4 di US.

Ketika bangkrut, total utang Lehmann Brothers sebesar $619 milyar dengan ekuitas hanya $20 milyar saja, atau utang = 31 kali ekuitasnya. Parahnya, ekuitas yang dimiliki Lehmann Brothers sebagian besar adalah pasar kredit real estate yang ternyata bodong. Bodong karena banyak rumah-rumah tersebut tanpa penghuni, dibeli hanya untuk menaikkan harga pasar properti yang berakibat pada bubble properti 2008.

Sedangkan Waskita, total utang berbanding ekuitas adalah 3 kali. Masih jauh lebih kecil dibanding utang Bumi Resource milik Bakrie. Apalagi utang tersebut adalah utang produktif.

Begitupun dengan BUMN Konstruksi lainnya. Apa yang dikerjakan oleh BUMN Konstruksi ini adalah riil, tidak ada proyek yang tidak ada manfaatnya atau bodong. Proyek jalan tol, ya jelas untuk mengurai kemacetan sehingga masyarakat lebih produktif, bbm tidak terbuang percuma dsb. Pembangunan fly over dalam kota, jelas peruntukan untuk mengurai kemacetan Jakarta yang sangat hiruk pikuk ini.