Jadi yang dilakukan pengembang raksasa adalah cukup mendirikan proyek sebanyak-banyaknya atau mendapatkan mega proyek yang mengukuhkan namanya. Dan GSW adalah cara kedua, dimana harga jual yang ditetapkan nanti secara perlahan akan mempengaruhi setiap jengkal harga tanah di Jakarta Utara, yang secara sistematis akan merembet pula ke seluruh Jabodetabek.

Coba saat ini anda googling dengan kata kunci “harga rumah di Pluit City”. Maka akan segera anda temukan harga rumah / unit seharga 6.9 Milyar luas tanah 144 m2. Artinya harga tanah sudah mencapai 48 juta/m2. Itu belum dengan adanya GWS tadi. Apabila GWS tadi sudah jadi (minimal pondasi sudah terlihat), jelas harga 48 juta/m2 akan melambung hingga di atas 50 juta/m2.

Melihat Pluit harganya naik 5% (minimal), daerah lain di dekatnya akan cepat menyesuaikan dan secara massif mendorong kedaerah lain yang kemudian akan memicu booming properti. Tapi apakah benar akan booming? Ataukah justru bubble?

Efek Domino

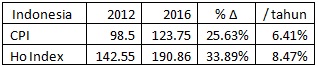

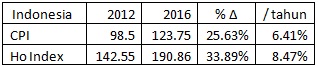

Pertama, kita harus melihat hubungan antara kemampuan daya konsumsi masyarakat dengan indikator harga rumah dan hunian. Cara cepat membandingkannya ada dengan melihat Consumer Price Index (CPI) dengan Housing Index.

[caption caption="Sumber: tradingeconomics.com"]

Kedua, harga rata-rata keseluruhan properti (apartemen dan rumah) di Jakarta adalah berkisar 300 – 400 juta, mari ambil mediannya di 350 juta. Dengan bunga bank minimal 8% saja, cicilan yang harus dibayarkan oleh pembeli setiap bulan adalah 3.2 juta per bulan selama 10 tahun (rata-rata).

Dengan asumsi tersebut, maka pendapatan minimal warga Jakarta berkategori aman adalah 3 kali lebih besar, atau sekitar 10.5 juta per bulan. Sedangkan menurut Bank Dunia pendapatan kelas menengah masyarakat berpenghasilan 7.8 -13 juta per bulan hanya 5% nya saja. Yang terbanyak adalah rentang 2.5-7 juta per bulan (51%).

Bisa ditebak, banyak masyarakat yang berpenghasilan 3 – 5 juta melakukan aksi nekat, mengacu kepada teks book bahwa properti adalah investasi yang tidak pernah bohong. Caranya adalah dengan memperpanjang cicilan hingga 15 tahun, sehingga cicilan hanya 2.1 juta per bulan.

Memang itu adalah cara yang cerdas, namun tidak dalam jangka panjang ketika hunian di rentang harga itu sudah tidak ada lagi (kecuali rusunawa) ditambah kenaikan bunga yang bisa secara tiba-tiba.

Dan sangat mungkin dalam waktu 5 tahun dari sekarang, di picu oleh meningkatnya harga di kawasan Jakarta Utara, properti Indonesia akan mengalami stagnansi, ketika kemampuan daya beli masyarakatnya semakin tertinggal jauh.

Sangat aneh ketika kita melihat harga properti yang 50 juta/m2 di Jakarta Utara dengan persentase pendapatan masyarakat Jakarta yang sebetulnya biasa-biasa saja. Belum lagi jika melihat volume kendaraan di jalan. Pertanyaannya, siapa para pembeli hunian mahal tersebut?