Tulisan ini akan membahas seputar Penemuan Barang Bukti dan Alat Bukti dalam Konteks Investigasi Teknik Audit dan Teknik Perpajakan dengan meminjam pemikiran:

1. Substansi Sembilan kategori Aristotle,

2. Model empat penyebab Aristotle dan Model Platon melalui lima tahap progress jiwa rasional: Eikasia, Pistis, Dua Garis Membagi Dianoia, Noesis.

Atau tiga tahapan

a) Visible World (Doxa atau opini)

b) dua garis membagi ke tahap

c) Intelligible World (Episteme Knowledge).

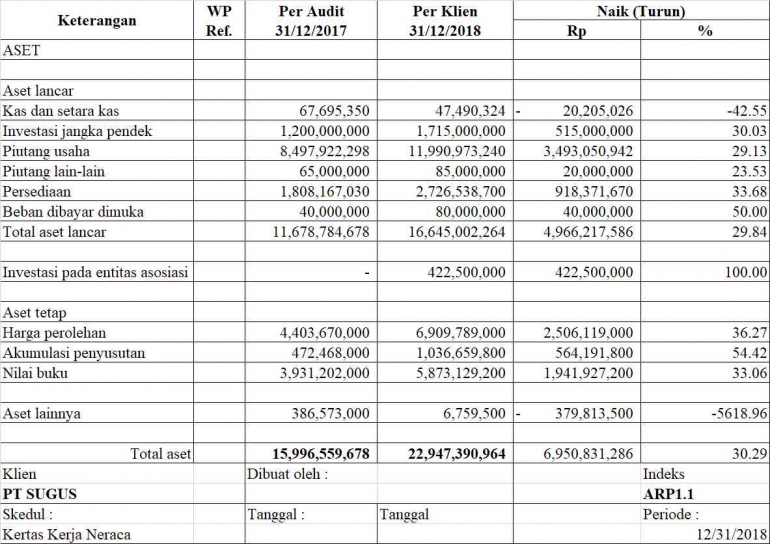

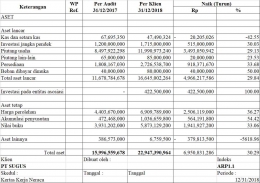

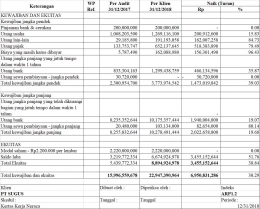

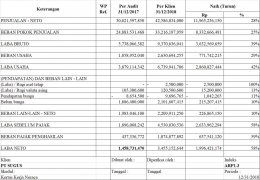

Kertas kerja audit dibutuhkan sebagai bagian dari dokumentasi ataupun catatan khusus dari serangkaian pelaksanaan audit, juga untuk memberikan gambaran secara eksplisit kepada pemangku kepentingan perusahaan.

Tujuan kertas kerja audit; (1) merupakan dokumentasi pelaksanaan audit (Realisasi pelaksanaan program audit), (2) Bukti "Due professional care" auditor (Gambaran lengkap apa yang telah dilakukan), (3) Dasar pengambilan simpulan audit (Bahan baku penyusunan laporan hasil audit).

1. Substansi dan Sembilan Kategori Aristotle:

Upaya untuk memahami segala sesuatu yang "ada" berdasarkan konstruksi pemikiran Aristoteles maka akan diuraikan berupa Substansi Sembilan Kategori Aristotles, dimana pokoknya adlah substansi dan sembilan lainnya ialah aksidensi

a. Substansi (Essence): yaitu hakekat yang berdiri sendiri seperti halnya manusia, hewan dan pohon. Dalam hal konteks audit investigasi, didalam menjalankan audit maka seorang auditor harus memahami substansi dari sebuah transaksi maupun sampai dengan flow bisnis proses perusahaan yang diaudit, apabila sebuah makna transaksi berkaitan dengan pajak, maka perlu di pertimbangkannya apakah lingkup nya menjadi substance over form, dimana biasanya dipajak lebih mementingkan substansi dari pada bentuknya itu sendiri, contoh seperti sebuah transaksi digunakan untuk menghindari pajak namun dibuat dengan bentuk agar terlihat lebih legal dan formal.

b. Kuantitas (Quantity): pengertian yang bisa dinyatakan dalam satuan ukuran, dalam hal proses audit, kuantitas biasanya diperlukan untuk penentuan berapa banyak sample yang akan digunakan oleh auditor dalam menguji laporan yang sedang diaudit.

c. Kualitas (Quality): Menunjukkan lebih kepada sifat, maka saat melakukan audit, seorang auditor harus memastikan kualitas dari data yang diberikan oleh perusahaan agar uji validity nya lebih andal.

d. Hubungan (Relation): Menunjukkan adanya hubungan atau keterkaitan dengan yang lainnya, auditor harus mampu mengaitkan satu transaksi yang dianggap memiliki masalah apakah akan berdampak terhadap transaksi yang lainnya sehingga hal tersebut menjadi material dan perlu pertimbangan lebih lanjut oleh perusahaan dalam menanganinya.

e. Waktu (Time): Menunjukkan kapan atau seberapa jumlah waktu yang ada, biasanya auditor perlu memperhatikan waktu dalam proses audit terkait proses audit yang tidak memungkinkan auditor mengecek keseluruhan transaksi perusahaan, oleh karena itu adanya uji petik atau smapling dalam teknik investigasi dan audit.

f. Tempat (Place): Menunjukkan posisi atau bagaimana "ada" itu berada pada tempatnya, seorang auditor harus mampu menempatkan sebuah temuan untuk selanjutnya di uji lebih lanjut, atau adanya penempatan transaksi yang tidak sesuai mengakibatkan laporan keuangan perusahaan menjadi tidak valid.

g. Keadaan (Condition): Dimana keberadaan dari dapat dibandingkan dengan keberadaannya yang lain, auditor harus melakukan uji validitas berdasarkan keadaan perusahaan yang sedang diaudit, dalam hal ini seperti apakah perusahaan sedang mengalami kerugian maka auditor harus memastikan apakah kerugian tersebut didasari oleh informasi serta yang pasti dan dapat dibuktikan keadaan serta kebenarannya.

h. Tindakan (Action): Menunjukkan suatu perbuatan, dalam konteks investigasi audit, seorang audit bertugas untuk menguji suatu data apakah valid dan dapat dibuktikan kebenarannya, mengumpulkan , melakukan uji sampling serta mengkonfirmasi data kepada pihak ketiga.

i. Pasal (Passion): menunjukkan suatu tindakan yang di ajukan kepada "ada" itu sendiri, bahwa auditor harus memahami konteks atau motif yang dilakukan oleh perusahaan apabila perusahaan melakukan penyelewengan perpajakan dan hanya mementingkan keuntungan secara laporan keuangan dan hanya fokus kepada investor tanpa memikirkan keandalan laporan nya.

2. Model Empat Penyebab Aristotle: Model empat penyebab Aristotle dapat membantu dalam mengidentifikasi akar penyebab masalah perpajakan yang sedang diaudit. Dalam kertas kerja audit, penggunaan model ini akan membantu memfokuskan investigasi pada penyebab yang mendasari pelanggaran perpajakan. Berikut adalah contoh penerapan model empat penyebab:

a. Penyebab Material: Menghubungkan kaitan suatu transaksi janggal yang ditemukan apakah transaksi tersebut material dan diperlukannya peninjauan lebih lanjut, karena biasanya meskipun sebuah transaksi yang bermasalah tidak material namun sebetulnya bisa saja memiliki dampak yang signifikan terhadap impact dari perpajakannya.

b. Penyebab Formal: Penyebab yang ditelusuri dengan berpatokan pada hukum ataupun undang-undang perpajakan yang mengaturnya.

c. Penyebab Efisien: Apakah suatu entitas yang tidak patuh dalam pemenuhan kewajiban perpajakannya

Mengidentifikasi aktor atau entitas yang bertanggung jawab secara efektif atas pelanggaran perpajakan, seperti individu, perusahaan, atau lembaga keuangan.d. Penyebab Final: Menyelidiki motif atau tujuan di balik tindakan pelanggaran perpajakan, seperti keuntungan finansial atau penghindaran pajak.

3. Model Platon Melalui Lima Tahap Progress Jiwa Rasional: Model Platon tentang lima tahap progress jiwa rasional, yaitu Eikasia, Pistis, Dua Garis Membagi Dianoia, dan Noesis, dapat digunakan sebagai panduan dalam mengembangkan pendekatan yang sistematis untuk menemukan barang bukti dan alat bukti dalam audit. Namun, untuk kertas kerja audit, pendekatan yang lebih umum dan praktis adalah menggunakan tiga tahap berikut:

a. Visible World (Doxa atau Opini): Pada tahap ini, auditor mengumpulkan dan memeriksa informasi awal, termasuk dokumen, catatan, dan bukti yang tersedia secara terbuka dan mudah diakses.

b. Dua Garis Membagi: Pada tahap ini, auditor melakukan penyelidikan lebih lanjut dan menyaring informasi yang relevan dari yang tidak relevan. Auditor mungkin perlu menerapkan teknik khusus, seperti wawancara, konfirmasi, atau analisis data, untuk menemukan barang bukti yang lebih signifikan.

c. Intelligible World (Episteme Knowledge): Tahap ini melibatkan pemahaman yang lebih mendalam dan sintesis informasi yang relevan yang telah ditemukan selama proses audit. Auditor menggabungkan bukti yang dikumpulkan dengan pengetahuan perpajakan yang komprehensif untuk mencapai kesimpulan dan membuat rekomendasi yang sesuai.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H