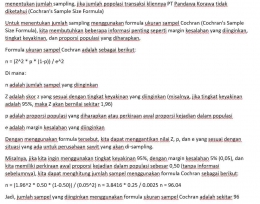

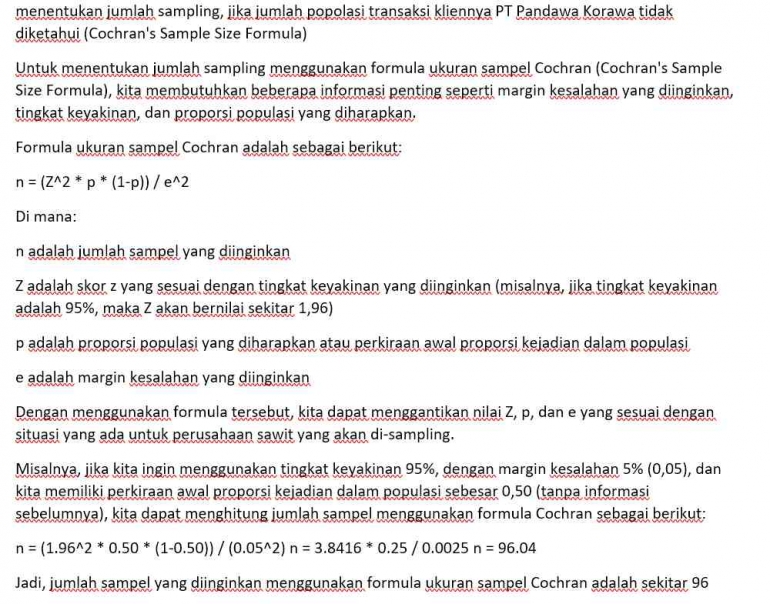

Menentukan jumlah sampling, jika jumlah popolasi transaksi kliennya PT Pandawa Korawa tidak diketahui (Cochran's Sample Size Formula)

Didalam prosedur audit, auditor akan menurunkan overall materiality dan spesific materiality, emapat konsep materialitas itu sendiri ialah sebagai berikut :

Overall Materiality : Berdasarkan to be expected atau selayaknya diharapkan dan take affect terhadap keputusan yang akan diambil ataupun dibuat oleh pengguna laporan keuangan. Dalam konteks ini, jika audit menemukan adanya perbedaan dari materialitas yang telah

"Overall Performance Materiality" Performance materiality ditetapkan lebih rendah dari overall materiality. Performance materiality dihadapkan pada suatu kondisi dimana auditor dapat menentukan dengan penilaian tertentu tanpa harus mengubah overall materiality, serta menurunkan pada tingkat terendah yang tepat appropriate low level, probability atas salah saji yang terjadi dan tidak terkoreksi serta salah saji tersebut tidak terdeteksi secara agregat (aggregate if uncorrected and undected misstatement) melampaui overall materiality, maka Performance materiality perlu dirubah berdasarkan temuan audit.

"Spesific Materiality" Biasanya spesific materiality ditemukan pada pendeteksian dari saldo, akun, ataupun disclosure atau pengungkapan tertentu dimana jumlah salah sjainya cenderung lebih rendang dari pada overall materiality nya.

"Spesific performance materiality" Specific Performance Materiality ditetapkan lebih rendah dari specific materiality. Hal ini memungkinkan auditor menanggapi penilaian risiko tertentu, dan memperhitungkan kemungkinan adanya salah saji yang tidak terdeteksi dan salah saji yang tidak material, yang secara agregat dapat berjumlah materiality.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H