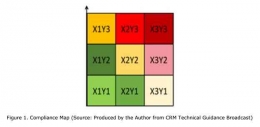

Pada September 2019, DJP menggunakan model Compliance Risk Management. CRM dapat membantu untuk memudahkan pemetaan kriteria-kriteria WP berdasarkan klasifikasi tingkat kepatuhannya untuk menghasilkan segmentasi yang berbeda untuk setiap WP berdasarkan tingkat risikonya. Berdasarkan Surat Edaran (SE) Nomor 24/PJ/2019 sebagaimana telah diubah sesuai Surat Edaran (SE) Direktur Jenderal Pajak Nomor 39/PJ/2021 tentang penerapan Manajemen Risiko Kepatuhan dan Business Intelligence.

CRM adalah Langkah pemetaan, mitigasi dan juga evaluasi secara komprehensif berdasarkan kelas atau klasifikasi tingkat risiko tax compliance WP. Tujuan utama fiscus adalah menciptakan kepatuhan setinggi mungkin untuk memastikan pendapatan penerimaan negara sesuai dengan target yang telah ditentukan.

Menurut OECD (2004), CRM adalah proses terstruktur untuk mengidentifikasi, menilai dan mengelola risiko kepatuhan pajak yang dilakukan secara berulang sebagai Langkah untuk manajemen risiko. Secara umum, CRM juga berguna untuk mendukung pengambilan keputusan dalam penegakkan kepatuhan.

Dapat disimpulkan bahwa CRM merupakan rangkaian proses yang terstruktur dan sistematis yang digunakan sebagai alat pengambilan keputusan berdasarkan prinsip manajemen risiko dalam menentukan Langkah yang harus diambil untuk menentukan skala atau tingkatan kepatuhan WP.

STUDI LITERATUR

Penelitian kepustakaan yang dilakukan dari hasil studi kepustakaan dan juga relevansi hukum yang berkaitan dengan teori ini (Ormrod, 2001). Berbagai sumber literatur tidak hanya terbatas pada penelitian sebelumnya tetapi juga memanfaatkan sumber perpustakaan lain, yaitu buku, jurnal ilmiah, peraturan perundang-undangan, dan makalah yang berkaitan dengan isu-isu yang dibahas dalam penyusunan makalah. Sebuah studi pustaka dilakukan untuk memperoleh landasan teori pembahasan Tugas Akhir ini. Selain itu, dalam penelitian ini, penulis membahas hal-hal yang belum dibahas dalam penelitian sebelumnya dan membandingkan data sebelumnya dengan temuan terbaru. Selain itu, penulis juga menggunakan kajian pustaka terhadap peraturan perundang-undangan perpajakan yang berlaku terkait penerapan model Manajemen Risiko Kepatuhan.

OECD (2001) memberikan rekomendasi dalam proses sistematis yang diciptakan untuk menanggapi kendala dan tantangan yang mungkin terjadi di masa depan. Proses ini juga merupakan bagian dari Manajemen risiko dengan jaminan akan tercapainya tujuan administrasi perpajakan dengan pemanfaatan sumber data dengan efektif. Dengan rancangan desain yang baik, manajemen risiko dapat membantu fiscus dalam mengidentifikasi, memberikan penilaian, menentukan skala serta prioritas untuk menangani risiko kepatuhan secara efektif (IRM, 2992: ECD,2010a). Selain itu, literatur yang ada juga menunjukkan otoritas pajak untuk lebih proaktif dan inovatid utnuk mencari solusi dalam pengelolaan risiko (OECD, 2004).

Studi empiris telah dilakukan sebelumnya, menyatakan bahwa rezim pajak yang lebih ketat dalam menerapkan ketentuan (enforcemen) cenderung menghasilkan tingkat kepatuhan yang lebih tinggi (Andreoni, Erard dan Feinstein, 1998; Sandmo, 2004).

METODE PENELITIAN

Penelitian ini menggunakan metode deskriptis kualitatif guna memahami pola akan situasi setelah penerapan CRM didalam pemeriksaan pajak. Metode deskriptif kualitatis merupakan bagian dari metode kualitatif. Metode ini berfokus pada proses kontekstual secara teori dan keterlibatan peneliti didalam penelitiannya. Menurut Williams dalam metode penelitiannya (Williams, 2007), metode kualitatif memiliki karakteristik memiliki latar alami, peneliti sebagai instrumen kunci, berbagai sumber data, analisis data induktif, makna partisipan, desain yang muncul, lensa teoritis, interpretasi, dan akun. Penulis dalam penelitian ini akan mengumpulkan data sendiri melalui dokumentasi dan wawancara dengan informan. Penulis berarti tidak hanya mengumpulkan data dari satu sumber tetapi dapat mengambil data yang dimaksud melalui wawancara dan dokumentasi.

Selain itu, didalam hal pengumpulan data untuk melengkapi tulisan ini, penulis juga menggunakan studi dokumentasi untuk mengumpulkan data sekunder, yaitu mengumpulkan data melalui berbagai sumber, seperti media cetak, jurnal ilmiah, dan sumber lainnya.

Penulis menggunakan studi dokumentasi untuk mengumpulkan data sekunder, yaitu mengumpulkan data yang diinginkan melalui berbagai sumber data seperti media cetak, jurnal ilmiah, buku, dan sumber lainnya. Dokumentasi akan mencakup pelajaran atau pola yang ditemukan yang berhubungan dengan teori.

HASIL DAN PEMBAHASAN