Setiap perusahaan harus menentukan jadwal pembayaran gaji yang tepat untuk diterapkan. Ada beberapa hal yang menjadi pertimbangan dalam menentukan hal tersebut seperti banyaknya data yang harus dikelola, kompleksitas variabel gaji, kemampuan payroll system indonesia, biaya, waktu, hingga kebutuhan dari Departemen Finance dan Pajak terhadap data payroll. Sebelum memilih sang decision maker harus mempertimbangkan faktor-faktor tersebut agar semua kebutuhan bisa terpenuhi dengan baik.

Pada saat ini telah banyak payroll system Indonesia yang medukung perhitungan gaji bagi perusahaan dengan pembayaran gaji bulanan (sekali dalam satu bulan), setiap dua minggu atau bahkan seminggu sekali. Hal ini tentu disesuaikan dengan kebutuhan dari masing-masing perusahaan yang berbeda, karena setiap metode pasti ada kelebihan dan kekurangannya masing-masing.

Berdasarkan pengalaman dalam mengimplementasikan payroll system Indonesia, terdapat tiga metode yang biasa diterapkan yaitu Bulanan, Mingguan, dan Dua Mingguan. Untuk mengetahui karakteristik dari setiap metode mari kita bahas satu persatu.

1. Bulanan

Jadwal pembayaran gaji satu bulan sekali merupakan metode yang paling banyak diterapkan oleh perusahaan di Indonesia. Hal ini dikarenakan beberapa regulasi pemerintah di Indonesia seperti BPJS dan PPh 21 juga dibayarkan bulanan. Selain itu metode ini juga akan memudahkan bagian Finance, Accounting, dan Pajak dalam menyiapkan laporan mereka. Sebagai contoh bagian pajak saat ingin menghitung nilai pajak bulanan tidak perlu menggabungkan data dari beberapa laporan karena nilai PPh 21 yang dihitung pada bulan tersebut berasal dari satu laporan payroll saja.

Namun bukan berarti pembayaran gaji bulanan tidak ada kelemahannya terutama untuk perusahaan dengan tingkat kompleksitas payroll yang cukup tinggi seperti banyaknya lembur dan komponen harian lainnya (uang makan, tunjangan shift malam, dll). Hal ini akan berdampak kepada sangat banyak data yang harus diolah dalam satu periode penggajian dan jika tidak dikelola dengan tepat akan berdampak kepada menurunnya akurasi pekerjaan.

Satu hal yang perlu diingat untuk perusahaan yang menerapkan sistem peggajian bulanan, walaupun anda membayar gaji setiap satu bulan sekali bukan berarti anda hanya melakukan pengecekan satu bulan sekali juga. Lakukan pengecekan terhadap variabel-variabel payroll setiap dua minggu atau satu minggu sekali, hal ini akan membantu anda untuk menghindari kesalahan saat proses penggajian.

2. Mingguan

Pembayaran gaji mingguan (sekali dalam seminggu) sangat jarang diterapkan. Pertimbangan pertama yang membuat metode ini jarang diterapkan adalah faktor biaya. Semakin sering anda melakukan gajian maka biaya yang dikeluarkan untuk mengelola data gaji juga akan bertambah. Biaya transfer bertambah, biaya kertas untuk mencetak slip gaji dan laporan lainnya juga akan bertambah. Apalagi untuk perusahaan yang menggunakan pihak ketiga untuk mengelola payroll mereka, tentu biaya atas jasa payroll tersebut akan semakin besar karena biasa biaya tersebut dikenakan setiap melakukan proses penggajian.

Selain pertimbangan biaya, sinkronisasi data payroll dengan bagian Finance dan Pajak juga akan menjadi lebih sulit. Bagian Finance harus menggabungkan beberapa laporan mingguan kedalam satu laporan bulanan. Begitupun dengan bagian pajak, pajak penghasilan yang dibayarkan adalah pajak atas penghasilan satu bulan bukan satu minggu, sehingga untuk menghitung pajak bulanan harus ada format laporan yang merekap total pembayaran gaji masing-masing karyawan dalam satu bulan.

Dengan banyaknya masalah yang mungkin terjadi, tetap saja jadwal pembayaran mingguan ada kelebihannya. Rentang waktu penggajian yang pendek membuat tim Payroll lebih mudah dalam mengerjakan dan mengecek data. Terutama untuk perusahaan yang memiliki transaksi harian yang tinggi seperti banyaknya jam lembur dan variabel-variabel lainnya yang bersifat harian.

3. Dua Mingguan atau Setengah Bulan

Jadwal pembayaran dua mingguan berarti gaji karyawan dibayarkan dua kali dalam satu bulan, biasanya setiap tanggal 15 dan 30 atau tanggal 1 dan 15. Metode ini merupakan alternatif dari dua metode sebelumnya dimana mengurangi sifat memakan biaya dan kompleksitas yang terlalu tinggi seperti penggajian mingguan namun tetap menjaga rentang waktu penggajian tidak terlalu jauh agar tidak terlalu banyak data yang harus diinput dan dicek dalam satu periode penggajian.

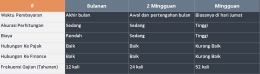

Tabel Perbandingan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H