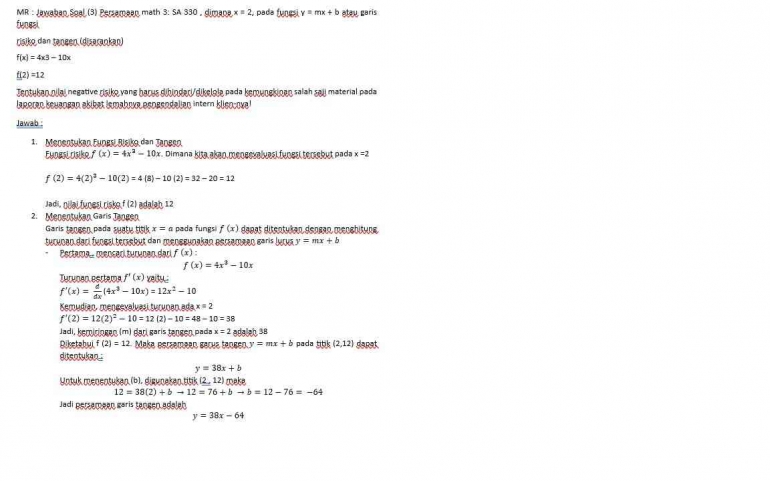

Relevansi perhitungan dengan Kelangsungan Usaha

- Divergensi, dalam konteks seri matematika, divergensi menunjukkan bahwa sistem (atau dalam analogi ini, perusahaan) telah mengalami pertumbuhan atau peningkatan yang tidak terbatas, yang dapat mengindikasikan terhadap ketidakstabilan atau potensi terhadap risiko keuangan.

- Konvergensi menunjukkan bahwa sistem dari keuangan Perusahaan stabil dan terkendali, yang bisa diartikan sebagai indikator positif untuk suatu kelangsungan usaha.

Berdasarkan evaluasi ini dengan persamaan matematika tersebut, PT Pandawa Kurawa menunjukkan tanda-tanda bahwa stabilitas serta kemampuan untuk dapat bertahan (konvergensi) di tahun-tahun yang lebih baru (2021 dan 2022), meskipun ada risiko atau ketidakstabilan yang terjadi di tahun-tahun sebelumnya (2019 dan 2020). Auditor juga harus mempertimbangkan faktor-faktor lain di luar analisis matematis ini, termasuk dari kondisi pasar, manajemen, serta kebijakan keuangan. Evaluasi dari kelangsungan usaha harus secara komprehensif serta mempertimbangkan dari berbagai aspek, termasuk analisis tren keuangan, likuiditas, serta profitabilitas. jika dalam suatu analisis aktual, auditor akan dapat menemukan bahwa perusahaan memiliki strategi yang kuat untuk dapat mengatasi bahwa ketidakstabilan awal, mereka mungkin akan masih menyimpulkan bahwa perusahaan memiliki suatu prospek kelangsungan usaha yang lebih baik.

Soal 9

Sesuai data dan persamaan math dengan kasus PT. Pandawa Kurawa, maka tentukanlah dikaitkan dengan Opini audit mana yang akan dilakukan oleh KAP Meruya Illir, dan Rekan: berikan penjelasan anda dengan mengacu pada 4 pertimbangan:

• SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

• SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

• SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

• SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen;

Jawab :

- SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

Berdasarkan evaluasi dan perhitungan matematika di atas, PT Pandawa Kurawa mengalami ketidakstabilan pada tahun 2019 serta 2020, tetapi menunjukkan hasil stabilitas pada tahun 2021 dan 2022. Auditor harus mempertimbangkan kondisi ini untuk dapat memberikan opini wajar dengan pengecualian atau wajar tanpa pengecualian, tergantung pada bukti tambahan serta mitigasi risiko yang dilakukan oleh perusahaan.

- SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

Auditor perlu untuk dapat mengidentifikasi serta mengkomunikasikan hal audit utama (key audit matters) terkait dengan kelangsungan usaha, terutama terhadap ketidakstabilan yang terlihat pada tahun 2019 dan 2020. Informasi ini harus disampaikan dalam laporan auditor untuk dapat memberikan transparansi kepada pengguna laporan keuangan.

- SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

Jika auditor menemukan bukti yang cukup memadai bahwa ketidakstabilan pada tahun 2019 dan 2020 telah berhasil diatasi dan Perusahaan juga telah menunjukkan pemulihan pada tahun 2021 dan 2022, opini wajar tanpa pengecualian dapat diberikan. Namun, jika ketidakpastian yang material tetap ada, opini wajar dengan pengecualian atau tidak memberikan pendapat (disclaimer of opinion) mungkin juga diperlukan oleh auditor.

- SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen

Auditor boleh juga untuk dapat menambahkan paragraf penekanan (emphasis of matter) untuk lebih menyoroti terhadap kondisi keuangan serta kelangsungan usaha perusahaan, terutama untuk mencatat ketidakstabilan pada tahun 2019 dan 2020 serta pemulihan pada tahun 2021 dan 2022. Hal ini akan membantu pengguna laporan keuangan dalam memahami konteks yang lebih luas dari suatu hasil audit.

Berdasarkan analisis matematis serta evaluasi terhadap standar audit yang relevan, auditor KAP Meruya Ilir dan Rekan perlu untuk mempertimbangkan hal-hal sebagai berikut:

- Ketidakstabilan yang terjadi di tahun 2019 dan 2020 menunjukkan risiko terhadap keberlangsungan usaha yang harus diungkapkan dengan jelas.

- Pemulihan dari Perusahaan di tahun 2021 dan 2022 telah memberikan bukti bahwa perusahaan mungkin telah mengambil langkah-langkah untuk dapat mengatasi ketidakstabilan yang terjadi di tahun-tahun sebelumnya.

- Opini terhadap audit: Jika bukti pemulihan kuat dan risiko telah dikelola dengan baik, auditor mungkin memberikan opini wajar tanpa pengecualian dengan paragraf penekanan. Jika risiko masih signifikan, opini wajar dengan pengecualian atau tidak memberikan pendapat mungkin diperlukan.

Auditor harus memastikan bahwa semua temuan tersebut telah didokumentasikan dengan baik serta dilaporkan sesuai dengan standar audit yang berlaku untuk dapat memberikan gambaran yang jelas serta komprehensif tentang kondisi kelangsungan usaha dari PT Pandawa Kurawa.