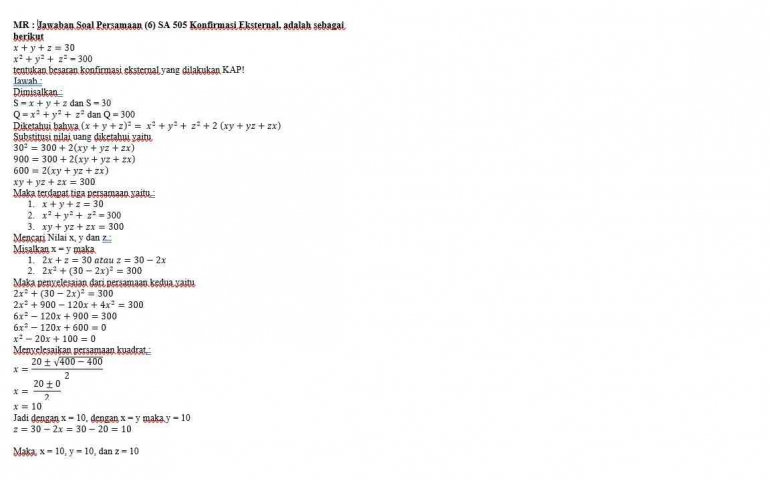

Nilai x=10, y=10, dan z=10, telah menunjukkan bahwa total dari elemen-elemen tersebut adalah 30, serta kuadrat jumlah totalnya adalah 300. Konfirmasi terhadap pihak eksternal yang telah dilakukan oleh KAP bertujuan untuk dapat memastikan bahwa saldo atau nilai-nilai yang telah dicatat dalam laporan keuangan adalah akurat dan juga dapat diandalkan. Dalam hal ini, nilai yang diharapkan telah sesuai dengan konfirmasi yang diterima, yang menunjukkan keakuratan data yang telah diaudit.

Soal 7

Pengungkapan Terkait dalam Audit atas Laporan Keuangan

Dalam sebuah konteks audit atas sebuah laporan keuangan, pengungkapan terkait estimasi akuntansi sangat penting dilakukan. Pengungkapan ini biasanya mencakup informasi berikut:

- Sifat dan Luas Estimasi Akuntansi:

- Deskripsi dari setiap estimasi akuntansi signifikan yang dibuat dalam laporan keuangan.

- Asumsi-asumsi utama yang mendasari sifat dari estimasi tersebut.

- Ketidakpastian yang Melekat:

- Penjelasan tentang suatu ketidakpastian yang melekat dalam sebuah estimasi akuntansi.

- Potensi dampak dari suatu perubahan dalam asumsi terhadap suatu laporan keuangan Perusahaan.

- Proses Estimasi:

- Penjelasan tentang suatu proses yang digunakan oleh manajemen untuk dapat membuat estimasi.

- Metodologi yang digunakan serta sumber data yang dapat diandalkan.

- Evaluasi Auditor:

- Penilaian auditor terhadap sebuah kewajaran dari estimasi akuntansi.

- Pertimbangan auditor terhadap suatu bukti audit yang dapat mendukung estimasi tersebut.

Contoh Pengungkapan

Untuk PT Pandawa Kurawa, pengungkapan terkait estimasi akuntansi dalam laporan keuangan mungkin seperti berikut:

Estimasi Terhadap Liabilitas Pensiun

- Natura Serta Luas Estimasi: Manajemen PT Pandawa Kurawa telah membuatsebuah estimasi untuk menentukan liabilitas pensiun berdasarkan usia rata-rata pensiun karyawan, tingkat pengembalian aset program, serta tingkat diskonto.

- Ketidakpastian yang Melekat: Estimasi ini akan sangat dipengaruhi oleh suatu asumsi demografis serta keuangan, yang mungkin akan berubah di masa depan dan juga akan dapat berdampak signifikan terhadap liabilitas yang diakui.

- Proses Estimasi: Proses dari estimasi tersebut melibatkan aktuaria independen yang menggunakan suatu model aktuaria untuk dapat menghitung kewajiban pensiun berdasarkan asumsi yang ditetapkan oleh pihak manajemen.

- Evaluasi Dari Auditor: Auditor telah menilai kewajaran dari suatu asumsi yang digunakan oleh pihak manajemen serta telah memperoleh bukti audit yang cukup memadai untuk dapat mendukung suatu kewajaran estimasi liabilitas pensiun yang diakui dalam sebuah laporan keuangan.

Dengan mengungkapkan informasi tersebut, PT Pandawa Kurawa akan dapat memberikan transparansi kepada para pemangku kepentingan tentang bagaimana suatu estimasi akuntansi dibuat serta dievaluasi, dan risiko yang terkait dengan estimasi tersebut.

Soal 8