dasar hukum/prof Apollo

dasar hukum/prof Apollo

MEMAHAMI DAN MENJELASKAN AKUNTANSI PAJAK PPn dan PPnBM

Akuntansi pajak PPn dan PPnBM melibatkan beberapa aspek penting yang perlu dipahami. Berikut adalah penjelasan rinci tentang akuntansi pajak PPn dan PPnBM:

Pengertian

PPN adalah pajak yang dikenakan atas pertambahan nilai yang muncul karena pemakaian faktor-faktor produksi oleh Pengusaha Kena Pajak (PKP) yang menyiapkan, menghasilkan, dan memperdagangkan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) dalam Daerah Pabean.

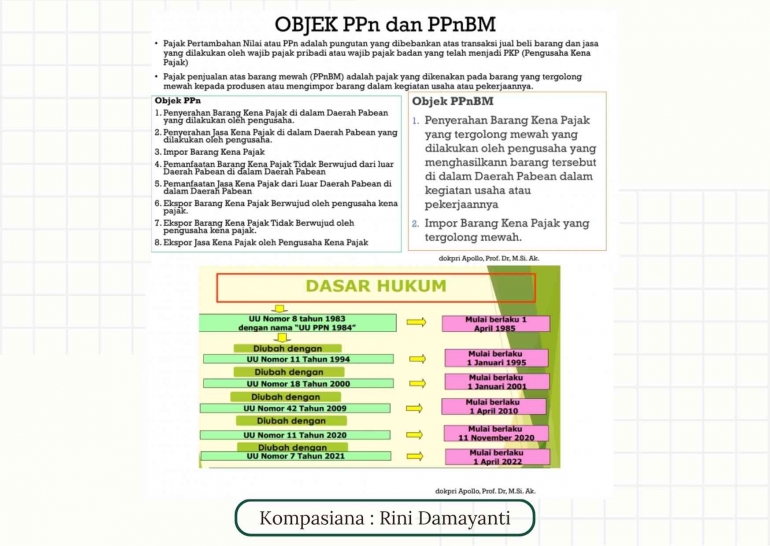

Objek PPN

- Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

- Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

- Impor Barang Kena Pajak.

- Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

- Pemanfaatan Jasa Kena Pajak dari Luar Daerah Pabean di dalam Daerah Pabean.

- Ekspor Barang Kena Pajak Berwujud oleh pengusaha kena pajak.

- Ekspor Barang Kena Pajak Tidak Berwujud oleh pengusaha kena pajak.

- Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Prinsip Dasar PPN

- Penjualan (Output Tax): Ketika perusahaan menjual barang atau jasa, mereka mengenakan PPN kepada pembeli. Jumlah PPN yang dipungut disebut sebagai PPN Keluaran.

- Pembelian (Input Tax): Ketika perusahaan membeli barang atau jasa yang dikenakan PPN, mereka membayar PPN kepada pemasok. Jumlah PPN yang dibayar disebut sebagai PPN Masukan.

- Perhitungan Pajak: Pada akhir periode pajak, perusahaan harus menghitung selisih antara PPN Keluaran dan PPN Masukan.

- Pencatatan Akuntansi:

- Saat penjualan:

- Debit: Piutang Usaha (Total Penjualan + PPN)

- Kredit: Penjualan (Nilai Penjualan)

- Kredit: PPN Keluaran (PPN)

- Saat pembelian:

- Debit: Persediaan/Beban (Nilai Pembelian)

- Debit: PPN Masukan (PPN)

- Kredit: Utang Usaha (Total Pembelian + PPN).

- Saat penjualan:

Pajak Penjualan atas Barang Mewah (PPnBM)

Pengertian

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!