PENDAHULUAN

Pajak merupakan sumber penghasilan Negara untuk membiayai pembangunan, dan saat ini memiliki porsi 74.6% dari total penghasilan dalam negeri untuk tahun anggaran 2016. Dan porsi tersebut akan terus ditingkatkan oleh pemerintah mengingat masih banyak nya potensi perolehan dari sektor pajak yang belum dijangkau.

Multi Level Marketing (MLM atau biasa disebut juga Penjualan Langsung) adalah salah satu usaha yang sedang trend saat ini, dengan modal minimal, namun dapat menghasilkan pendapatan yang berlipat kali, maka tidak heran apabila jumlah member perusahaan MLM ini terus berkembang pesat. Banyak success story para member yang penghasilannya berubah total setalah bergabung dengan perusahaan MLM tertentu, yang tentu saja menjadi magnet bagi calon anggota lain yang belum bergabung.

Namun, bagaimanakah dengan perhitungan pajak pribadinya (PPh 21), apakah pembayarannya sudah sesuai dengan peraturan perpajakan? Tulisan ini dibuat sebagai refrensi perusahaan MLM sebagai Wajib Pungut atas PPh 21 dan juga para member MLM, berdasarkan aturan perpajakan yang terbaru, khususnya bagi MLM.

CARA HITUNG PAJAK

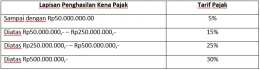

Cara menentukan besarnya pajak penghasilan yang harus dibayar adalah:

(Penghasilan Neto - Penghasilan Tidak Kena Pajak) x Tarif Pajak

SUBYEK PAJAK

Yang menjadi subyek pajak adalah seluruh Member/Anggota/Distributor yang telah bergabung secara resmi dan terdaftar pada sebuah perusahaan MLM, dan bukan karyawan tetap ataupun menerima penghasilan tetap dari perusahaan tersebut.

OBYEK PAJAK

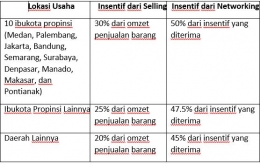

Obyek pajak adalah seluruh penghasilan yang diperoleh sebagai member dari perusahaan MLM. Penghasilan sebagai member perusahaan MLM terbagi atas 2 kelompok, yaitu hasil dari penjualan (selling product) dan hasil dari pengembangan jaringan atau insentif lainnya (networking).

Perlu dicatat bahwa yang dimaksud penghasilan adalah penerimaan dalam bentuk uang. Apabila penghasilan tersebut dalam bentuk selain uang (biasa disebut juga penghasilan dalam bentuk natura), maka tidak termasuk sebagai Obyek Pajak Penghasilan. Perolehan bonus dalam bentuk produk, Travel incentives berupa tiket/hotel, dll merupakan contoh penghasilan dalam bentuk natura yang tidak termasuk sebagai Obyek Pajak Penghasilan.

PENGHASILAN NETO

Sesuai dengan Surat Edaran Dirjen Pajak no. SE 100/PJ/2009, untuk menghitung besarnya penghasilan neto, member perusahaan MLM dapat menggunakan Norma Penghitungan. Yang dimaksud dengan Norma Penghitungan adalah besarnya penghasilan yang menjadi dasar pengenaan pajak. Dan sesuai dengan Surat Edaran tersebut, besarnya penghasilan yang menjadi dasar pengenaan pajak bagi member perusahaan MLM adalah sebagai berikut:

- *)Norma Penghitungan Penghasilan Neto untuk kegiatan penjualan barang MLM dikelompokkan dalam jenis usaha “Perdagangan Eceran Barang-Barang Hasil Industry Pengolahan” (Lampiran I Keputusan Direktur Jenderal Pajak No. KEP-536/PJ/2000 nomor urut 115).

- **)Norma Penghitungan Penghasilan Neto untuk penghasilan dari komisi atau bonus dari kegiatan pengembangan jaringan usaha MLM dikelompokkan dalam jenis usaha “Pekerjaan Bebas bidang Profesi Lainnya” (Lampiran I Keputusan Direktur Jenderal Pajak No. KEP-536/PJ/2000 nomor urut 180).

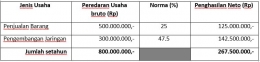

Contoh cara penghitungan Penghasilan Neto:

- Omzet dari penjualan barang sebesar Rp100.000.000,- setahun.

- Insentif/bonus dari kegiatan pengembangan jaringan usaha sebesar Rp500.000.000,- setahun.

Besarnya Penghasilan neto adalah:

- Setiap member sebaiknya memiliki NPWP, karena jika tidak, maka akan dikenai denda sebesar 20%. Jadi rumusan penghitungan pajak nya akan menjadi: (Penghasilan Neto – Penghasilan Tidak Kena Pajak) x Tarif Pajak x 120%

- Paling lama 3 (tiga) bulan sejak awal tahun pajak (jadi sekitar tanggal 30 Juni), wajib menyampaikan surat pemberitahuan kepada Direktur Jenderak pajak, bahwa pada penghitungan penghasilan neto adalah menggunakan Norma Penghitungan. Jika tidak menyampaikan pemberitahuan, namun tetap menggunakan Norma Penghitungan, maka akan dikenai denda 50% dari Pajak Penghasilan yang tidak atau kurang dibayar dalam tahun pajak yang bersangkutan.

- Sebagai pendukung penghitungan pajak, member perusahaan MLM wajib membuat pencatatan atas penghasilan yang diperolehnya seperti diatur dalam Peraturan Direktur Jenderal Pajak no. PER-4/PJ/2009.

Berikut ini adalah ilustrasi penghitungan Pajak Penghasilan bagi member perusahaan MLM:

- Omzet dari penjualan barang sebesar Rp500.000.000,- setahun.

- Insentif/bonus dari kegiatan pengembangan jaringan usaha sebesar Rp300.000.000,- setahun.

Penghitungan Pajaknya adalah sebagai berikut:

Maka, besarnya pajak penghasilan Bpk B yang terhutang adalah:

Penghasilan Neto Rp267.500.000,-

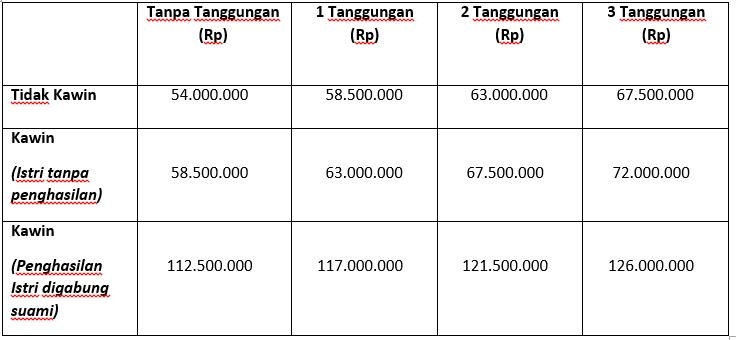

Penghasilan Tidak Kena Pajak (Rp 72.000.000,-)

Penghasilan Kena Pajak Rp195.500.000,-

Jumlah Pajak Terhutang tahun 2016 Rp24.325.000,-

- Undang – Undang RI no 36 tahun 2008, tentang Perubahan Keempat Undang – undang no. 7 tahun 1983 Tentang Pajak Penghasilan.

- Keputusan Dirjen Pajak no. KEP-536/PJ/2000, tentang Norma penghitungan penghasilan neto bagi wajib pajak yang dapat menghitung penghasilan neto dengan menggunakan norma penghitungan.

- Surat Edaran Dirjen Pajak no. SE 100/PJ/2009, tentang Penggunaan norma penghitungan penghasilan neto bagi petugas dinas luar asuransi dan distributor perusahaan multilevel marketing atau direct selling

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H