SAYA baru tersadar pentingnya investasi harus dimiliki, saat salah seorang rekan kerja senior saya berkata ingin mencairkan reksa dana yang dimilikinya. Ketika itu, suaminya tiba-tiba sakit keras yang membutuhkan banyak sekali biaya untuk pengobatan dan sejumlah terapi.

Mau tidak mau, memerlukan tambahan biaya yang dapat digunakan untuk menunjang itu semua. Dengan segala kemudahan, meski awalnya reksa dana ditujukan untuk hari tua, uangnya bisa dicairkan dalam waktu singkat. "Untunglah, saya beberapa tahun lalu memaksakan diri untuk membuka reksa dana. Sangat membantu sekali saat ini," kata teman saya, yang selalu saya ingat.

Sebelumnya saya pikir cukup dengan tabungan deposito, asuransi, ataupun ditambah dengan perhiasan emas yang sesekali saya pakai saat pesta. Ini mengingat karena saya untuk membeli properti atau sebidang tanah belumlah terjangkau.

Sejak saat itu saya mulai menyadari kalau tabungan yang saya miliki belumlah tentu dapat membantu saat saya membutuhkan atau saya menginginkannya dengan mudah. Apalagi dengan nilai inflasi yang lebih tinggi dibandingkan suku bunga bank.

Berbagai kesempatan untuk menambah wawasan dan pengertian mengenai investasi akhirnya saya gali. Salah satunya adalah dengan menghadiri kegiatan nangkring Kompasiana bersama PT. BNP Paribas Investment Partners, yang bertema "Mitos atau Fakta? Investasi itu Enggak Ribet, Murah, dan Aman", di Bebek Bengil , Menteng Jakarta, Sabtu 28 Oktober 2017.

Ada tiga pembicara yang dihadirkan saat itu, yakni Dr. Rangga Almahendra, S.T, MM, Fakultas Ekonomika dan Bisnis Universitas Gajah Mada (UGM), Vivian perwakilan BNP Paribas, dan perwakilan PayPro.

Rangga, yang juga merupakan produser mengatakan investasi sangat penting. Selagi muda janganlah ditunda-tunda. Apalagi, bila memang dipersiapkan untuk menghadapi masa depan dan hari tua.

Dikatakannya, saat di masa sekolah, setiap orang umumnya selalu diajarkan bagaimana memperoleh pekerjaan yang bagus dan mempunyai gaji yang banyak dari pekerjaan tersebut. Jarang sekali diajarkan bagaimana mengolah kekayaan, yang dimilki. Banyak di antaranya yang mengira kita membeli sesuatu yang dianggap sebagai aset, tapi yang terjadi sebenarnya kita membeli liabiliti (kewajiban).

Sesuai dengan kesepakatan istrinya, akhirnya Rangga mulai mempelajari investasi dan mengisahkan perjalanannya dalam mengenal investasi. "Semua ini bermula dari banyak yang menyampaikan jika 70 % orang Indonesia usia non produktif, saat tuanya tergantung pada anak dan keturunannya," kata Rangga.

Rangga dan istrinya tentu saja tak menginginkan hal itu. Salah satu investasi yang dipilihnya adalah reksa dana. Kenapa reksa dana? Kata Rangga, karena mudah karena segala sesuatunya sudah dikelola oleh manajer investasi. Hingga saat ini Rangga sudah memasuki 9 tahun berinvestasi di Reksadana. "Bila punya uang, segera investasi,sedini mungkin harus melakukan investasi untuk mempersiapkan hari tua," kata Rangga.

Reksadana, apa bedanya dengan investasi lain?

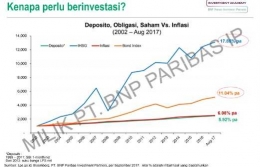

Kenapa setiap orang perlu berinvestasi? Menggunakan slide paparan, Vivian menjelaskan perbedaan yang akan diraih bila menabung melalui Deposito, Obligasi, Saham Versus Inflasi

Diperlihatkannya, dari 2002 hingga Agustus 2017, terlihat naiknya nilai investasi yang ditunjukkan oleh Deposito, Obligasi, dan Saham.

Deposito selama periode 15 tahun cenderung flat alias datar dengan bunga 5,92 pa. Inflasi lebih tinggi ketimbang bunga deposito karena mencapai 6,08 %pa, Bunga obligasi lebih baik dan lebih tinggi dibandingkan deposito dan inflasi, yakni 11,04 %.

Nah, untuk Indeks Harga Saham Gabungan (IHSG) memberikan suku bunga yang paling menakjubkan. IHSG ini naik turun setiap turunnya. Meskipun IHSG sempat terjun bebas pada tahun 2008 dan tahun 2015 juga sempat turun, namun secara keseluruhan kecenderungan hasilnya tetap yang paling tinggi. Tercatat, 17,85 % p.a.

Nah, melihat hasil perbandingan suku bunga tabungan, obligasi, saham dengan tingkat inflasi, setidaknya seseorang sudah mulai bisa menerka investasi yang tepat untuk dirinya.

Lalu pilihan investasi yang tersedia itu apa saja? Dalam investasi, yang perlu menjadi faktor pertimbangan adalah fluktuasi harga, likuiditas, dan wanprestasi. Tentunya juga memperhatikan tinggi rendahnya potensi return dan tinggi rendahnya risiko yang akan didapat bila memilih suatu investasi.

Solusi investasi yang memiliki unsur likuiditas lebih tinggi dengan hasil yang cukup memuaskan untuk para investor adalah Reksadana, yang terdiri atas deposito berjangka, pasar uang, obligasi, dan saham.

Saat ini masih banyak orang enggan berinvestasi dengan alasan waktu, tidak aman, mahal, dan ribet. Dengan Reksadana, ke-4 hal yang dianggap menjadi kendala investasi mendapatkan solusinya. Kenapa?

Bila alasannya waktu, Investasi di reksadana tidak perlu bingung. Ada manajer investasi yang mengelola, bertransaksi, dan menganalisa pasar. Waktu yang dimiliki investor tetap bisa digunakan untuk berbisnis atau melakukan kegiatan lainnya.

Bila alasannya tidak aman, itu salah. Semua uang di reksadana disimpan oleh bank kustodian. Bank kustodian wajib menjaga seluruh aset dengan baik karena memiliki fungsi administrasi, keamanan, dan pengawasan.

Begitupun bila dibilang investasi di reksadana mahal. Sesungguhnya tidak karena investasi di reksadana tidak perlu modal yang besar. Hanya dengan Rp.100.000 pun sudah bisa berinvestasi di reksadana. Selain itu, struktur biaya di reksadana transparan sehingga bisa diketahui investor.

Nah, jika ada yang bilang investasi reksadana ribet, di era digital dan informasi ini justru semakin mudah. Akses pembelian reksadana sangat mudah. Tidak perlu ke suatu tempat karena bisa dilakukan melalui online dan mobile apps. Sudah begitu, investor juga bisa tenang karena setiap transaksi yang dilakukan ada bukti transasksi, laporan hasil, dan saldo investasi.

Disebutkan Vivian, Reksadana merupakan investasi dengan a very simpel concept. Reksadana merupakan wadah untuk menghimpun dana masyarakat, untuk diinvestasikan ke portfolio efek oleh manajer investasi.

Ban Kustodian memiliki peran sebagai berikut :

1. Menyimpan, mencatat, mengadministrasikan dana milik investor

2. menyimpan, mencatat, dan mengadministrasikan portfolio efek reksa dana

3. menyelesaikan transaksi serta menghitung Nilai Aktiva Bersih (NAB) reksadana. Seluruh kekayaan reksadana dicatat atas nama reksa dana

Contoh kemudahan reksadana pasar uang bila dibandingkan dengan deposito. Deposito memiliki jangka waktu 1, 3, 6 bulan sedangkan reksadana pasar uang tidak ada jangka waktunya. Daposito memiliki aturan nilai minimum berkisar 1-10 juta, sedangkan reksa dana tidak ada.

Deposito tidak selikuid reksa dana karena memiliki saat jatuh tempo dalam penarikan. Reksadana dapat dicairkan kapan saja bila dibutuhkan. Dalam reksa dana tidak ada biaya yang dibebankan. Beda dengan deposito yang dikenakan biaya admin dan ada biaya penalti bila dicairkan sebelum jatuh tempo.

Imbal hasil atau return reksa dana pasar uang setidaknya mendekati atau sama dengan deposito. Kalau deposito, return-nya maksimal bunga ketentuan LPS.

Maksudnya begini. Ada empat jenis reksa dana, yakni reksa dana pasar uang, reksa dana pendapatan tetap, reksa dana campuran, dan reksa dana saham.

Reksa dana pasar uang adalah 100 instrumen pasar uang dan/atau efek utang kurang dari 1 tahun, demikian juga dengan horison investasinya.

Reksa dana pendapatan tetap adalah instrumen investasi mulai 80 % ada pada efek utang dengan horison investasi 1-3 tahun.

Reksadana campuran, sesuai dengan namanya merupakan kombinasi efek pasar uang, utang, dan saham masing-masing 1 %-79 %. Horison investasi lebih besar sama dari 3 tahun.

Reksa dana saham bila minimum investasi 80 % berada pada efek saham, dengan horison investasi 5 tahun ke atas.

Jadi, bila tertarik untuk berinvestasi di reksa dana, berikut tips investasinya :

1. Tentukan tujuan dan jangka waktu investasi

2. Tentukan profil risiko

3. Pahami fitur, cara kerja, dan risiko produk investasi yang akan dibeli

4. Pastikan produk investasi yang dibeli sesuai dengan regulasi dan terdaftar di regulator terkait

5. Sesuaikan profil risiko dengan profil risiko produk secara berkala

6. selalu monitor kinerja investasi.

Semakin ke arah reksa dana saham, profil risiko yang dihadapi juga semakin tinggi. Profil risiko terdiri atas 3, yakni konservatif, moderat, dan agresif. Konservatif memiliki risiko dan potensi imbal hasil yang rendah. Moderat memiliki risiko dan potensi sedang, sementara agresif memiliki risiko dan potensi return tinggi. Istilahnya, High Potential Risk, High Potensial Return.

Pemilihan manajer investasi yang tepat untuk reksa dana bisa dilakukan di BNP Paribas Investment Partners, salah satu investasi pertama di Indonesia dengan pengalaman lebih dari 25 tahun, dengan dana kelolaan sebanyak Rp31.50 Triliun Reksa dana BNP Paribas, selain murah karena hanya bisa dimulai dengan Rp.100.000, memenuhi unsur aman karena terdaftar di OJK dan memiliki bank kustodian. Selain itu nggak ribet karena didukung aplikasi yang memudahkan investor.

Pewakilan PayPro mengungkapkan, untuk berinvestasi terutama reksadana, saat ini tidak perlu repot-repot karena sudah bisa dilakukan melalui aplikasi. PayPro sudah bekerjasana dengan BNP Paribas. Jadi, kalau buka apllikasi Paypro, bisa dilihat Menu investasi BNP Paribas. Ada penjelasan mengenai investasi reksa dana dan BNP Paribas.

Apa Itu PayPro ? Dijelaskannya, PayPro adalah aplikasi layanan keuangan dan pembayaran digital yang memudahkan transaksi sehari-hari. Paypro memiliki fitur online untuk melakukan transaksi investasi online, yang memiliki keunggulan aman karena dengan scure webpage, bisa diandalkan karena transaksi online dengan akseptasi cepat dimanapun dan kapanpun, mudah untuk pembayaran transaksi online & transfer uang hanya menggunakan email.

Hyperlink/url unique code :

https://paypro.onelink.me/D0U0?pid=BNPParibas_Bloggers&c=blogger35&is_retargeting=true

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H