INGAT sekali saya pada tawa dan canda dengan teman-teman yang mengatakan, kalau hidup yang paling enak itu adalah muda foya-foya, tua kaya raya, dan kalau meninggal masuk surga. Mantap sekali rasanya seandainya itu benar-benar terjadi.

Pertanyaannya, apakah itu mungkin? Bisa saja, tetapi harus ada strategi yang benar-benar dilakukan untuk memungkinkan hal itu bisa menjadi kenyataan. Jika tidak, sama saja dengan sekedar impian. Namun, untuk kata foya-foya saat muda disini, saya lebih suka menggantinya dengan bisa menjalani masa muda, dengan membeli sesuatu atau mengeluarkan uang tanpa rasa khawatir akan bangkrut. Selain bisa menikmati hidup di saat tua dengan nyaman, dan bisa masuk surga karena ada yang diwariskan kepada para ahli waris ataupun orang di sekitar kita.

Satu hal yang pasti, semua itu tidak akan datang dengan tiba-tiba dan begitu saja, seperti pada orang yang kejatuhan lotere. Seandainya ingin hidup dengan baik, maka harus merencanakannya dengan baik. Termasuk dengan merencanakan keuangan dengan baik.

Mengenai hal ini, saya jadi teringat saat masih duduk di bangku Sekolah Dasar (SD). Suatu hari, bapak mengajak saya ke Kantor Pos, yang letaknya hanya berbatas jalan dengan gedung sekolah.

Menurut bapak, sudah saatnya saya belajar menabung sendiri. Tidak cukup lagi dengan hanya menaruh uang di celengan tanah liat berbentuk hewan ayam yang saya punya. Dengan menabung, saya akan memiliki uang dalam jumlah tertentu, setelah beberapa lama.Uang itu dapat digunakan untuk keperluan saya nantinya.

Wah, saya semangat sekali saat itu. Uang jajan yang diberikan saya hemat-hemat untuk ditabungkan, jika sudah terkumpul. Tidak banyak memang. Dulu, hingga era 90-an masih diterima uang tabungan yang sedikit-sedikit, seperti saya setorkan ke bagian penerimaan kantor pos. Biasanya sih sekitar Rp.10.000.

Mata saya akan membulat bahagia saat sudah ditempelkan semacam perangko warna kuning pada buku tabungan itu. Ditambah lagi dengan bunyi ketukan bubuhan cap yang mendarat di atas perangko itu sebagai bukti membayar. Tulisan yang tertera di buku bertambah jumlah saldo saya.

Itulah pengalaman pertama saya menabung. Saya menabungnya secara langsung di kantor pos. Bukan di sebuah gedung Bank. Namun, saya yakin sudah kerja sama dengan bank karena seingat saya ada juga biaya administrasi dan bunga yang saya peroleh.

Dulu, saya tidak pernah terpikirkan dengan yang namanya biaya administrasi. Saya tahunya kalau menabung pasti ada bunga, yang akan membuat tabungan saya bertambah. Begitu pun saat saya akhirnya mulai menabung di sebuah bank milik pemerintah. Cukup menabung saja dengan rutin, saya menduga sudah akan mempunyai uang banyak suatu saat nanti.

Pengetahuan saya mengenai menabung untuk masa depan mulai terusik saat saya sudah memasuki dunia kerja. Tepatnya saat diminta membuat tabungan yang digunakan untuk pembayaran gaji. Tabungan yang dilengkapi dengan ATM.

Disitulah saya mulai memperhatikan ada beberapa hal yang tidak pernah saya simak selama ini. Biasanya, saya hanya melihat saldo terakhir yang tertera di buku tabungan. Jika sudah bertambah, legalah saya. Namun, dengan pemakaian ATM ternyata saya baru melihat ada biaya-biaya lain yang keluar. Tentu saja, ada biaya administrasi selain tentunya ada bunga dan pajak, pada kolom mutasi dan kredit. Tentu saja akan mengubah jumlah saldo.

Adanya fasilitas kemudahan ATM membuat saya semakin mudah juga jika ingin berbelanja. Tinggal gesek saja dan semuanya beres. Saat terkadang habis berbelanja atau bersenang-senang, saya terkadang terpaku pada nilai saldo yang tertera. Dari situlah saya mulai menyadari. Saya harus memiliki tabungan yang benar-benar bisa menjamin hidup saya.

Tabungan di bank dari hasil transfer gaji perusahaan tiap bulan, ternyata cuma sekedar asal lewat saja. Saya membutuhkan tabungan kedua untuk menabung. Ya, benar-benar menabung. Maka saya mulai membuat tabungan kedua, dengan harapan besar untuk benar-benar sebagai tabungan. Tidak diutak atik. Khusus keperluan masa depan, atau yang sangat penting-penting saja. Uangnya saya sisihkan dari hasil gaji di rekening pertama.

Saat berada di sebuah bank, saya merasa tertarik saat membaca brosur membaca mengenai produk Tabungan Rencana, yang dikeluarkan oleh bank tersebut. Berdasarkan penjelasan petugas bank yang saya ingat saat itu, produk tabungan rencana ini lebih efektif untuk merencanakan suatu keinginan atau rencana.

Rentang waktu menabungnya pun bisa dipilih sendiri, yakni mulai dari 1 tahun, 3 tahun, 5 tahun, dan 10 tahun. Wah, tabungan rencana ini menarik sekali untuk saya. Dengan cara ini, saya dapat memperoleh apa yang sayang mau dalam waktu yang telah ditentukan. Tentunya sesuai dengan keinginan yang direncanakan, misalnya saja untuk membeli sesuatu.

Sebuah rekening tabungan baru tanpa biaya administrasi, meski tentunya harus mampu menahan diri untuk tidak melakukan pengambilan uang sebelum jatuh tempo. Ada penalti yang diberikan oleh pihak bank dan sejumlah biaya yang dikenakan, jika hal itu sampai terjadi.

Pengetahuan saya mengenai cara perencanaan keuangan bertambah, saat saya ditawari seorang kawan sebuah produk asuransi, dari sebuah perusahaan asuransi. Dengan berasuransi, maka selain nilai uang yang bertambah nilainya,akan ada jaminan hari tua. Tentu saja saya tertarik karena produk asuransi ini dapat digabungkan dengan fasilitas kesehatan dan kecelakaan. Akan ada nilai nominal tertentu, jika terjadi sesuatu pada saya kepada ahli waris. Uangnya pun dapat diambil sewaktu-waktu.

Setelah bergabung dengan sebuah asuransi, ketertarikan saya untuk tahu mengenai perencanaan keuangan semakin besar. Terlebih ketika rekan-rekan di kantor mulai banyak yang membicarakan reksadana dan saham. Dengan cara inilah, uang yang ditabung lebih bisa berkembang daripada asuransi. Saat ada kelas pengenalan pasar modal di Bursa Efek Indonesia, tanpa ragu saya pun ikut serta.

Dari obrolan-obrolan dengan rekan kantor, ternyata ada suatu bentuk investasi lain yang patut dicoba, yakni melalui logam mulia (LM). Menurut mereka, emas batangan lebih memiliki nilai lebih daripada emas perhiasan dari segi harga. Nilainya juga cenderung bertambah sehingga bisa dijadikan tabungan. Saat ini membeli logam mulia pun tidak harus secara tunai. Bisa dilakukan secara mencicil, seperti di pegadaian.

Bentuk investasi lainnya yang saya ketahui adalah saat seorang teman mengajak bergabung dalam sebuah program tabungan rumah. Berbisnis properti. Bisnis yang kecenderungan harganya juga akan terus meningkat dan dapat memberikan penghasilan yang tidak terduga.

Saya merasa tertarik tapi belum bisa bergabung. Tentu saja, sebelum melakukan investasi, tentu saja harus tahu batas kemampuan keuangan yang dimiliki. Kemampuan saya masih harus terbatas pada bentuk asuransi. Meski demikian, pengetahuan yang saya peroleh secara bertahap seiring dengan waktu membuka mata dan pikiran saya mengenai beberapa sarana perencanaan keuangan.

Dari beragam sarana perencanaan keuangan yang saya ikuti dan juga saya pelajari, saya menarik kesimpulan jika unsur konsistensi dan komitmen harus diperhatikan. Mulai dari menabung di kantor pos, tabungan rencana, berasuransi, seseorang harus disiplin dalam menyisihkan uangnya secara berkala, untuk mempersiapkan masa depan. Jika tidak, jangan harap uang akan terkumpul.

Komitmen yang ada menguatkan niat bahwa menabung untuk masa depan adalah keharusan yang tidak bisa ditawar lagi. Jika sudah menabung, maka harus siap untuk melanjutkannya dengan baik.

Harus mampu mengendalikan diri untuk tidak mudah tergiur dengan pesta diskon di mal yang kerap kali menjanjikan harga murah. Tentu saja sangat menggoda. Harus ada skala prioritas yang digunakan untuk melakukan pengeluaran uang. Tujuan yang akan dicapai akan menguatkan untuk tidak segera mengutak-atik uang yang ada. Untuk itu, saya lebih suka pada program tabungan jangka panjang, yang akan lebih memaksa untuk tidak berhenti di tengah jalan.

Saat ini, sudah tidak sepatutnya lagi jika seseorang, meskipun memiliki anak, untuk menggantungkan masa tuanya pada anaknya. Setiap orang harus tetap bisa membiayai hidupnya sendiri saat sudah lanjut usia. Sebuah penghasilan yang tetap mengalir walaupun sudah tidak mampu lagi bekerja. Paling tidak, dapat menjamin bisa eksis gaya hidupnya walau sudah beranjak tua.

Lebih mantap lagi, jika sudah tua berada dalam posisi kaya raya, maka saya bisa memberikan warisan pada anak sebagai ahli waris ataupun menghibahkannya pada suatu lembaga sosial. Itulah yang terbayang saat saya mendengar kata warisan dari asuransi.

Satrio Wicaksono, Assistant Financial Planner Tatadana mengatakan, perencanaan keuangan yang baik sangat diperlukan. Paling tidak, agar tidak terjadi seperti yang ada dalam cerita Confession of Sophaholic. Gaji yang diterima setiap bulan menguap begitu saja karena habis untuk berbelanja barang, yang terkadang belum tentu diperlukan.

Nah, ini dia yang biasa terjadi pada kaum perempuan. Diskon yang besar, sangatlah menggoda sehingga yang dilakukan kemudian adalah menghabiskan uang untk berbelanja. Jika ini terjadi, bisa-bisa lantas kebingungan untuk membayar kewajiban untuk membayar tabungan rencana dan asuransi yang sudah terjadwal.

Menurutnya, utang untuk kegiatan produktif tidak apa-apa dilakukan, asalkan tidak melebihi dari ketentuan 30-35 %. Utang produktif itu misalnya untuk modal kerja. Jika utang untuk belanja atau kegiatan komersil, sebaiknya dihindari.

Satrio memberikan contoh, saat menerima gaji, paling tidak langsung disisihkan uang sebear 10 % secara rutin untuk alokasi tabungan.Sisanya utang 30 %, kebutuhan keluarga 40 %, dan kebutuhan pribadi 20 %.

Selain itu, setiap orang harus memiliki dana darurat untuk keperluan mendesak. Untuk orang yang belum menikah perlu dipersiapkan sebanyak 3X biaya bulanan. Maksudnya, supaya memiliki kemampuan untuk hidup selama tiga bulan ke depan jika terjadi PHK. Untuk yang sudah menikah besaran cadangan dananya adalah 6 X, sudah memiliki anak 1 sebanyak 9 kali, memiliki anak 2 dan sebanyak 12 X jika sudah memiliki anak dua.

Satrio menjelaskan, banyak sekali cara berinvestasi. Menabung di bank saat ini dibarengi dengan inflasi, selain ada juga biaya administrasi dan pajak. Perencanaan keuangan yang bisa dipilih beragam. Tergantung pada kebutuhan seseorang.

Misalnya saja asuransi. Apakah semua orang perlu? Jika seseorang sudah memiliki jaminan bahwa gaya hidupnya tidak akan berubah saat tua nanti, bisa jadi bukanlah suatu pilihan. Namun, asuransi akan sangat penting untuk melindungi para pencari nafkah, jika suatu waktu terjadi sesuatu. Setiap orang yang berkeluarga harus memilikinya, tentu saja disesuaikan dengan kebutuhan dan kemampuan. Ragam asuransi yang tersedia sangat banyak dari asuransi kesehatan, asuransi pendidikan, asuransi hari tua, dan asuransi unit link.

Dalam asuransi, ada pilihan alokasi investasi, yakni agresif untuk alokasi saham, moderat untuk yang penempatan alokasinya campuran, dan konservatif untuk jenis obligasi dan surat utang negara (sun). Perbedaanya terletak pada risiko yang akan diperoleh. Semakin agresif maka semakin tinggi risikonya.

Untuk asuransi, saya memiliki dua jenis asuransi, yakni yang tradisional untuk persiapan hari tua dan asuransi unit link untuk sebagai bentuk investasi sekaligus proteksi. Menabung melalui asuransi memang bentuk jangka panjang. Paling tidak, saya sudah merencanakan keuangan untuk hari tua saya, untuk masa pensiun.

Peran LPS dalam Pengelolaan Keuangan Masyarakat

Cara investasi yang dapat dilakukan memang beragam. Namun, buat saya memiliki tabungan di sebuah bank tetaplah sangat penting. Alasannya, tentu saja karena sifat menabung di bank sangatlah cair.

Bisa dilakukan dimana saja dan kapan pun jika dibutuhkan.Berbeda jika pada jenis investasi lainnya, yang sifatnya tidak cair. Apalagi, ternyata keberadaan bank memang sangat dibutuhkan untuk kegiatan seperti melakukan transfer. Pembayaran berbagai kebutuhan juga membutuhkan keberadaan bank.

Dalam pertemuan, Samsu menjelaskan pengertian LPS, kedudukan LPS, fungsi dan tugas LPS, peran LPS dalam jaring pengaman sistem keuangan, dan pelaksanaan program penjaminan simpanan. Pengetahuan yang sangat penting untuk saya, yang telah puluhan tahun menjadi nasabah bank.

Penyelenggaraan Deposit Insurance di beberapa negara, jelas Samsu, berbeda-beda namanya,yakni Pengawas bank ( Singapore dan Australia), Bank Sentral (India dan Brunei), Kementerian Keuangan (Thailand), Lembaga tersendiri (Amerika, Malaysia, Jepang, Kanada, Korea, dan Indonesia). Sistem penjamin simpanan ini merupakan salah satu komponen dari jaring pengaman sistem keuangan, dalam rangka memelihara stabilitas sistem keuangan.

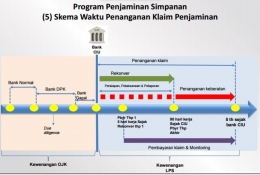

Samsu memaparkan, berdasarkan UU No. 24 Tahun 2004 Tentang Lembaga Penjamin Simpanan, LPS memiliki fungsi untuk menjamin simpanan nasabah penyimpan turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannya. Sedangkan tugasnya adalah menetapkan Kebijakan Pelaksanaan dan melaksanakan penjaminan

Intinya, kebijakan bank gagal bayar ada di LPS. Lembaga ini juga yangmemiliki otoritas untuk pembayaran klaim penjaminan, melaksanakan likuidasi bank, dan melaksanakan penyelamatan bank.Semua bank (Bank Umum dan BPR) yang beroperasi di Indonesia dijamin oleh LPS, baik bank dengan sistem konvensional maupun sistem syariah. Objek penjaminan adalah giro, deposito, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan

Mendengar penuturan ini, tentulah setiap nasabah pantas merasa aman karena terjamin akan kesehatan bank yang dipillih sebagai tempat menabung. Ketentuannya adalah simpanan yang dijamin oleh LPS adalah maksimal Rp. 2.000.000 untuk setiap nasabah, di setiap bank. Jumlah senilai uang ini dijamin karena semua bank adalah anggota LPS.

Samsu mengungkapkan, jika jumlah Bank Peserta Penjaminan Per Februari 2016 adalah sebanyak 118 bank umum dan 1800 BPR . Sejak beroperasi pada tahun 2005 hingga 31 Maret 2016, LPS telah melakukan penanganan klaim terhadap 68 bank yang dicabut izin usahanya dan 64 bank telah selesai proses rekonvernya. Dari total Simpanan 68 bank yangg dilikuidasi Rp1.289 T, yang tidak Layak Dibayar sebesar Rp276M dan layak dibayar senilai Rp1.013M.

Syarat simpanan layak bayar, terletak pada 3 T, yakni tercatat pada pembukuan bank, tingkat bunga simpanan tak boleh melebihi tingkat bunga penjaminan, dan tidak melakukan tindakan yang merugikan bank.

Samsu menyarankan agar setiap nasabah mencetak buku tabungannya secara rutin untuk menghindari adanya perbedaan jumlah nilai tabungan, saat suatu bank dilikuidasi. Hal ini sering dilupakan orang karena saat ini zaman mobile banking.

Selain itu, nasabah bank juga perlu berhati-hati bila ada iming-iming BI Rate yang melebihi ketentuan. LPS telah menetapkan jika maksimal bunga penjaminan untuk bank umum (7,25 %), BPR (9,75 %), valas ( 1 %). Nah, disinilah tetap perlu ada kewaspadaan dari seorang nasabah meski telah ada penjaminan bank.

Jadi, mari menabung di bank sangat aman. Menabung itu perlu supaya eksis dan aman di masa depan. Ada LPS yang menjamin dengan 3 T-nya !

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H