"Sultan mah bebas....", salah satu ungkapan yang sering saya dengar di zaman milenial ini. Terkesan sedikit kocak, karena kata 'sultan' sendiri mengarah pada gaya hidup seseorang yang dipenuhi kemewahan, sehingga bebas 'bakar uang' tanpa perlu pikir panjang. Tapi sayang, tak setiap orang berkesempatan merasakan hidup bak sultan, saya sendiri contohnya.

Pola hidup sederhana yang tertanam sejak kecil justru melatih saya untuk memanfaatkan uang secara bijak. Prinsipnya, perputaran uang harus terus terjadi sehingga kestabilan ekonomi, minimal dilingkup rumah tangga bisa ter-cover dengan baik.

Kondisi Ekonomi Indonesia Saat Ini

Memang masih tampak sederhana jika membicarakan perputaran uang dalam rumah tangga. Bagaimana perihal arus perputaran uang di negara kita? Ya, semua orang pasti merasakan betapa besar dampak dari pandemi COVID-19 saat ini, baik di bidang kesehatan maupun perekonomian yang menghadirkan sisi "shock" tersendiri.

Pembatasan perjalanan ke luar daerah, terbatasnya jam operasional pusat perbelanjaan, sepinya sektor pariwisata dan transportasi umum tentu menjadi fenomena yang sangat memprihatinkan. Realisasi social distancing hingga lock down oleh sebagian negara praktis berpengaruh pada perputaran uang secara global.

Apalagi banyak pelaku usaha yang merumahkan pekerjanya. Padahal, tak sedikit dari mereka yang memiliki tanggungan ekonomi, termasuk cicilan bank. Akibatnya, banyak bank yang harus menanggung problem kredit macet. Walaupun ini menjadi salah satu indikator stabilitas keuangan negara sedang terancam, namun kita bisa antisipasi dengan berbagai cara, diantaranya memanfaatkan produk keuangan dengan bijak.

Mewujudkan Stabilitas Sistem Keuangan (SSK)

Stabilitas Sistem Keuangan bisa diartikan sebagai kondisi sistem keuangan yang tahan banting terhadap aneka gangguan ekonomi sehingga tetap lancar melaksanakan pembayaran, menyebar risiko secara baik serta dapat melakukan fungsi intermediasi keuangan. Kemampuan menyerap kejutan (shock) yang berpotensi menimbulkan gangguan pada sistem keuangan juga menjadi tolok ukurnya.

Di negara kita, pihak yang berperan untuk menjaga kestabilan sistem keuangan adalah Bank Indonesia (BI) bersama Otoritas Jasa Keuangan (OJK) dan pemerintah. Selain mengawasi kelancaran sistem pembayaran, BI juga bertugas menjaga stabilitas moneter melalui instrumen suku bunga, support jaring pengaman sistem keuangan sebagai lender of the last resort (LoLR) juga menciptakan sistem perbankan yang sehat.

Peran Masyarakat Mewujudkan Stabilitas Sistem Keuangan

Tanpa disadari, sebagian aktivitas kita ternyata berkontribusi loh dalam menjaga kestabilan sistem keuangan. Menabung di bank, membeli motor dengan cara kredit, membayar cicilan bank dengan tertib adalah sebagian aksi yang bisa kita lakukan untuk mendukung perputaran uang secara sehat.

Loh, kok bisa? Iya dong, kan semua data catatan hutang maupun cicilan setiap orang terintegrasi langsung dengan BI. Sedangkan BI sendiri memiliki kewenangan untuk mengatur dan menjaga kelancaran sistem pembayaran. Pernah mendengar tentang seseorang yang tak bisa melakukan pinjaman atau kredit bank karena masuk blacklist BI?

Nah, ini adalah salah satu risiko ketika ia belum menyelesaikan hutang sehingga rapor kreditnya buruk. Bagaimana mengatasinya? Lunasi saja semua hutang dan nama akan selamat dari blacklist.

Mencetak Raport Baik Demi Terwujudnya Stabilitas Sistem Keuangan

Dalam rangka berpartisipasi menjaga stabilnya sistem keuangan negara, saya selalu mengupayakan untuk mencetak rapor baik setiap kali memanfaatkan produk keuangan. Berikut pengalaman saya.

1. Kredit Modal Usaha di BPR (Bank Perkreditan Rakyat)

Bank Perkreditan Rakyat sendiri bisa diartikan sebagai lembaga keuangan yang memberikan pinjaman dana kepada masyarakat, biasanya untuk modal usaha. Sekitar dua tahun lalu, seorang marketing salah satu BPR menawarkan kredit modal usaha dengan bunga terjangkau. Kebetulan, kami membutuhkan dana untuk renovasi usaha kost-kost-an, juga penggantian spare part dari usaha air minum isi ulang.

Usai lolos analisis bank, kucuran dana segar masuk ke rekening dengan jangka waktu pengembalian dua tahun. Dengan keyakinan penuh, akhirnya kami bisa menyelesaikan kredit (tanpa keterlambatan setiap bulannya) hingga jatuh tempo di bulan Agustus 2020 ini. "Mau memperbaharui hutang mbak? Lumayan loh buat modal usaha lagi atau buat apa gitu.....", tawaran seorang marketingnya saat bertamu ke rumah.

Sayang, rayuan mautnya saya tolak karena prioritas kami saat ini adalah mengurangi beban, juga save money untuk menghadapi ketidakpastian kondisi. Finally, rasanya puas bisa menyelesaikan kewajiban dengan baik & terbukti bahwa pinjaman dana ini memang tepat sasaran karena penghuni kost saya makin betah, bahkan keseluruhan usaha meningkat omsetnya.

2. Kartu Kredit

Awal bekerja, saya sempat menerima tawaran sepupu yang bekerja sebagai marketing bank untuk dibuatkan kartu kredit. Dua bulan setelah diterima, kartu saya potong jadi dua demi keamanan lahir & batin. Ya, saya trauma dengan tagihan kartu kredit teman sekantor yang membengkak. Hahaha...

Beberapa tahun setelahnya, saya kembali mendapat tawaran pembuatan kartu kredit dari bank yang menurut saya memiliki performa terbaik. Setelah hampir 9 bulan dianggurin di dompet pasca diterima, saya mulai 'open minded' tentang kartu kredit dengan mempelajari segala informasinya. Akhirnya dengan sangat hati-hati, saya mulai memanfaatkanya.

Prinsip saya sejak awal adalah bahwa kartu kredit ini bukan alat pembayaran yang real, namun hanya membantu pembayaran saat transaksi awal dan nanti wajib saya kembalikan sebelum jatuh tempo. Itu pun jika terpaksa, karena saya membiasakan diri bertransaksi menggunakan uang cash ataupun kartu debet.

Beragam manfaat saya dapatkan dari kartu kredit ini. Penarikan tunai yang prosesnya semudah penarikan uang dari kartu debet di mesin ATM, juga membeli perabot elektronik yang kebetulan menawarkan cicilan bunga 0% selama satu tahun dari sebuah marketplace pernah saya lakukan. Asyik kan?

Oh ya, bank saya ini secara kontinyu melakukan penilaian performa nasabah terhadap penggunakan kartu kreditnya. Lima level penilaian dari yang terbaik ke tidak baik adalah Lancar - Dalam Perhatian Khusus - Kurang Lancar - Diragukan - Macet. Syukurlah, rekening kartu kredit yang terkirim ke email saya selalu berlabel "Lancar".

Bagi saya pribadi, kartu kredit ini menjadi penyelamat saat dibutuhkan, bahkan sesekali bisa dimanfaatkan untuk mengembangkan usaha.

3. Mobile Banking

BI memiliki kewenangan untuk melaksanakan, memberi persetujuan juga perizinan atas penyelenggaraan jasa sistem pembayaran. Informasi pengembangan secara kontinyu saya dapatkan dari data PDF berjudul Blueprint Sistem Pembayaran Indonesia 2025, Bank Indonesia: Menavigasi Sistem Pembayaran Nasional di Era Digital yang saya unduh dari web bi.go.id.

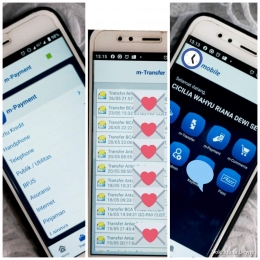

Mengambil peran dalam misi ini, saya telah memanfaatkan aplikasi Mobile Banking sejak beberapa tahun lalu. Ya, rekomended banget digunakan sebagai media transaksi yang aman, cepat dan nyaman bagi kita yang terbiasa beraktivitas secara mobile.

Berbicara tentang keunggulan, saya akan berbagi pengalaman menarik terkait ini.

a). Pembayaran Tagihan Dilakukan dengan Mudah & Aman

Aplikasi yang saya unduh dari Playstore ini saya manfaatkan untuk berbagai keperluan, seperti pembayaran BPJS, pembelian token listrik prabayar, pembayaran listrik pascabayar, pembayaran kartu kredit dsb. Saat tengah malam kehabisan listrik, saya tinggal membeli voucher listrik via Mobile banking dan prosesnya gak lebih dari dua menit. Beres deh!

b). Proses Transfer Dana Cepat & Real Time

Aktivitas saya yang terhubung dengan job blogger maupun influencer memang lebih nyaman ketika memiliki aplikasi ini, terutama saat hendak melakukan transfer fee ke rekening mereka. Bayangkan saja jika saya harus pergi ke lokasi ATM dan transfer dana ke puluhan rekening satu per satu. Wuaaa, bisa dihujat habis-habisan sama yang antre di belakang :D

c). Terintegrasi dengan Informasi Kartu Kredit

Kemudahan lain yang saya rasakan adalah bahwa aplikasi Mobile Banking ini terintegrasi dengan informasi terkait Kartu Kredit yang saya gunakan, diantaranya limit kredit, limit tarik tunai juga proses pembayaran tagihan yang cepat dan mudah.

d). Menyelamatkan Saya dari Penipuan

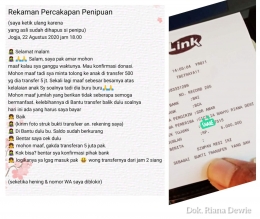

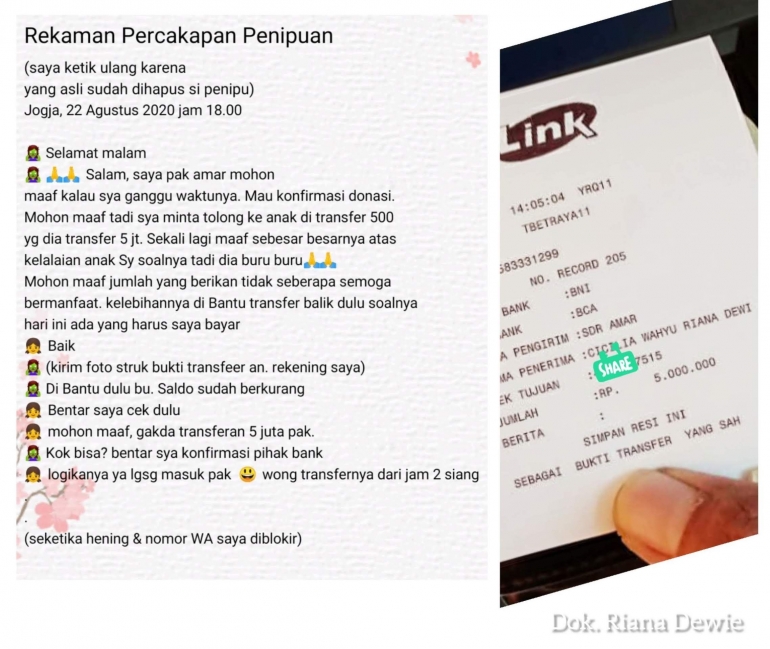

Satu hal yang saya syukuri, aplikasi yang bisa dimanfaatkan 24 jam non stop ini ternyata juga menyelamatkan saya dari penipuan orang tak bertanggung jawab. Singkat cerita, nomor WhatsApp saya tertulis di pengumuman sebuah acara bakti sosial sebagai kontak konfirmasi bagi para donatur.

Saat itu sekitar jam 18.00, seseorang mengirim pesan via chat WhatsApp. Isinya adalah konfirmasi bahwa ia telah melakukan transfer sejumlah Rp. 5 juta, dari niat awal yang sebenarnya hanya ingin berdonasi Rp. 500 ribu. Parahnya, ia mengirim bukti transfer berupa struk dengan nominal tersebut dan meminta saya untuk transfer kelebihan uang ke rekeningnya.

Dengan cepat saya cek mutasi rekening via aplikasi Mobile Banking dan ternyata tidak ada transaksi sejumlah itu didalamnya. Merasa usaha penipuannya gagal, segera ia menarik semua chat dan memblokir nomor saya. So, semoga ini bisa jadi pembelajaran bersama agar lebih lebih hati-hati.

***

Revolusi digital di era Industri 4.0 memang membawa dampak yang luar biasa, tak terkecuali bagi dunia perbankan. Kolaborasi antara teknologi dan informasi semoga semakin menguatkan stabilitas sistem keuangan di negara tercinta ini.

Ya, setidaknya saya mendukung kebijakan makroprudensial dari hal-hal kecil, yaitu memanfaatkan produk keuangan dan bertanggung jawab penuh atas itu.

Saya yakin, jika kita bisa kompak berpartisipasi mendukung perputaran uang secara sehat di negara kita, bukan tak mungkin dapat menggiring Indonesia ke lingkaran ekonomi yang lebih kuat. Selamat memanfaatkan produk keuangan favorit, salam bijak selalu :)

Riana Dewie

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H