Prinsip saya sejak awal adalah bahwa kartu kredit ini bukan alat pembayaran yang real, namun hanya membantu pembayaran saat transaksi awal dan nanti wajib saya kembalikan sebelum jatuh tempo. Itu pun jika terpaksa, karena saya membiasakan diri bertransaksi menggunakan uang cash ataupun kartu debet.

Beragam manfaat saya dapatkan dari kartu kredit ini. Penarikan tunai yang prosesnya semudah penarikan uang dari kartu debet di mesin ATM, juga membeli perabot elektronik yang kebetulan menawarkan cicilan bunga 0% selama satu tahun dari sebuah marketplace pernah saya lakukan. Asyik kan?

Oh ya, bank saya ini secara kontinyu melakukan penilaian performa nasabah terhadap penggunakan kartu kreditnya. Lima level penilaian dari yang terbaik ke tidak baik adalah Lancar - Dalam Perhatian Khusus - Kurang Lancar - Diragukan - Macet. Syukurlah, rekening kartu kredit yang terkirim ke email saya selalu berlabel "Lancar".

Bagi saya pribadi, kartu kredit ini menjadi penyelamat saat dibutuhkan, bahkan sesekali bisa dimanfaatkan untuk mengembangkan usaha.

3. Mobile Banking

BI memiliki kewenangan untuk melaksanakan, memberi persetujuan juga perizinan atas penyelenggaraan jasa sistem pembayaran. Informasi pengembangan secara kontinyu saya dapatkan dari data PDF berjudul Blueprint Sistem Pembayaran Indonesia 2025, Bank Indonesia: Menavigasi Sistem Pembayaran Nasional di Era Digital yang saya unduh dari web bi.go.id.

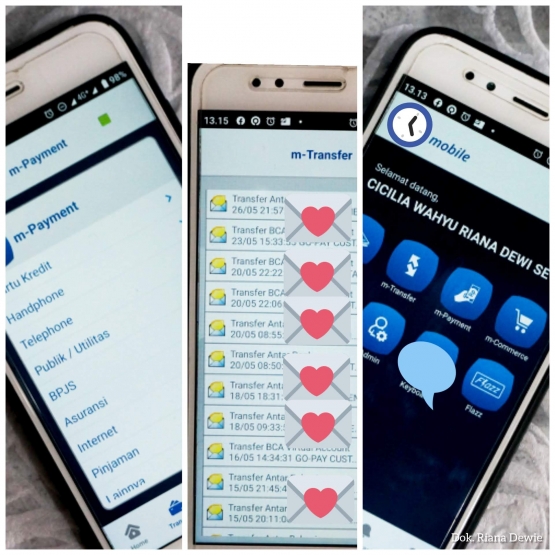

Mengambil peran dalam misi ini, saya telah memanfaatkan aplikasi Mobile Banking sejak beberapa tahun lalu. Ya, rekomended banget digunakan sebagai media transaksi yang aman, cepat dan nyaman bagi kita yang terbiasa beraktivitas secara mobile.