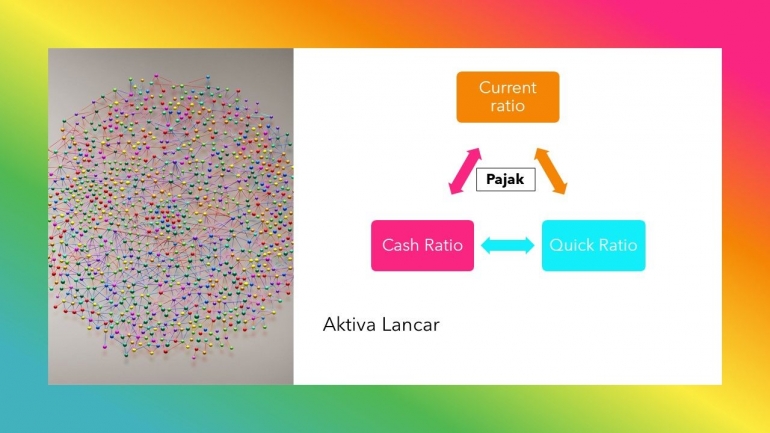

Dari fenomena tersebut dapat disimpulkan bahwa semakin baik pengelolaan aktiva lancar sebuah perusahaan dalam memperoleh dana pada khususnya maka akan semakin baik pula ketaatan pajak sebuah organisasi dalam membayar pajak.

Namun sebaliknya jika organisasi dalam mengelola manajemen aktiva lancar nya kurang baik maka ketaatan pajak sebuah organisasi dapat dipertanyakan begitu pula untuk kebutuhan pemenuhan karyawan yang bersangkutan.

Daftar pustaka :

PSAK 1 (2015). Penyajian laporan keuangan. Ikatan Akuntan Indonesia

Horne, James C. Van dan John M Wachowicz Jr. 2012. Prinsip-Prinsip Manajemen Keuangan (Edisi 13). Jakarta : Salemba Empat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H