Sistem informasi sangat penting di era globalisasi ini. Setiap organisasi dan perusahaan tidak lepas dari peran sistem informasi. Banyak sistem informasi telah diciptakan untuk membantu kegiatan dalam organisasi dan perusahaan. Sistem informasi digunakan untuk mendukung dan meningkatkan kemajuan suatu perusahaan. Sistem informasi secara umum dapat digunakan sebagai acuan untuk pengambilan keputusan atau untuk memantau kemajuan suatu proses kegiatan.

Efektivitas pengendalian sistem informasi dievaluasi melalui audit sistem informasi. Audit bertujuan untuk menetapkan apakah sistem informasi melindungi aset perusahaan, menjaga integritas data yang disimpan dan dikomunikasikan, mendukung tujuan perusahaan secara efektif, dan beroperasi secara efisien. Ini adalah bagian dari audit keuangan yang lebih umum yang memverifikasi catatan akuntansi dan laporan keuangan organisasi. Sistem informasi dirancang agar setiap transaksi keuangan dapat dilacak.

Dengan kata lain, jejak audit harus ada yang dapat menetapkan di mana setiap transaksi berasal dan bagaimana itu diproses. Selain audit keuangan, audit operasional digunakan untuk mengevaluasi efektivitas dan efisiensi operasi sistem informasi, dan audit teknologi memverifikasi bahwa teknologi informasi dipilih, dikonfigurasi, dan diimplementasikan dengan tepat.

Jika suatu perusahaan ingin hidup dan terus bertumbuh diperlukan siklus pendapatan. Revenue cycle atau Siklus pendapatan adalah serangkaian aktivitas bisnis dan aktivitas pemrosesan informasi terkait yang terus menyediakan barang dan jasa kepada pelanggan dan mengumpulkan uang tunai sebagai pembayaran dari penjualan. Siklus Pendapatan adalah suatu tata cara pendapatan mulai dari bagian otorisasi kredit penjualan, pengambilan barang, penerimaan barang, penagihan sampai dengan penerimaan kas.

Tujuan dari siklus pendapatan

Tujuan utama dari siklus pendapatan adalah untuk menyediakan produk yang tepat di tempat dan waktu yang tepat dengan harga yang tepat. Siklus pendapatan digunakan untuk mengawasi arus kas organisasi dengan mengevaluasi aktivitas menghasilkan keuntungan mereka.

Hal ini membantu manajemen untuk mengambil keputusan tentang perbaikan yang mungkin dilakukan dengan membandingkan siklus organisasi dengan siklus pesaing yang tersedia.

Hal ini hanya menerapkan pemeriksaan kepada personel yang terlibat dalam proses untuk mengurangi kesalahan, dan dengan mengotomatiskan proses berulang, ini juga membantu organisasi untuk memberikan layanan yang tepat waktu dan efektif kepada pelanggan.

Manajemen Siklus Pendapatan membantu dalam mengurangi periode kredit menerima pembayaran dari pelanggan serta menurunkan kasus atau kemungkinan piutang tak tertagih. Hal ini memainkan peran penting dalam penagihan dan penerimaan yang tepat dalam hal fasilitas kesehatan dengan menyediakan fasilitas untuk melacak pendaftaran pasien, mengadministrasikan data pribadi serta informasi terkait asuransi, menjadwalkan janji temu dan penagihan, serta penerimaan tagihan.

Sebelum implementasi yang tepat dari organisasi siklus harus mengevaluasi biaya tetap dan efektivitas biaya, juga harus mengukur apakah akan lebih bermanfaat untuk menerapkan sistem ini. Untuk mencapai tujuan tersebut, manajemen harus membuat beberapa keputusan penting antara lain:

• Mengetahui sejauh mana produk dapat dan harus disesuaikan dengan kebutuhan dan keinginan setiap pelanggan.

• Mengontrol banyak inventory yang harus dimiliki dan tempat untuk inventory.

• Gunakan cara yang tepat untuk mengirimkan barang dagangan kepada pelanggan.

• Menentukan jumlah kredit yang harus diberikan kepada setiap pelanggan.

• Menentukan syarat kredit yang harus diberikan kepada nasabah.

• Tentukan bagaimana pelanggan membayar sehingga mereka dapat diproses untuk memaksimalkan arus kas.

Sistem aplikasi dalam siklus pendapatan menghasilkan tiga jenis laporan, yaitu:

· Laporan kontrol

Sistem akuntansi menghasilkan laporan kontrol selama sistem memproses beberapa perubahan ke file. Laporan kontrol dapat membuka transaksi, jumlah total atau sejumlah transaksi atau daftar perubahan yang dibuat selama pemeliharaan file. Laporan control berisi transaksi yang telah di posting, jumlah angka atau nomor transaksi, dan daftar perubahan yang dibuat selama pemeliharaan file

· Daftar

Adalah daftar semua transaksi dari jenis tertentu yang diproses selama satu periode pemrosesan. Daftar merupakan komponen penting dari sistem akuntansi karena daftar menyediakan audit di mana daftar memungkinkan auditor untuk menghubungkan transaksi dokumen akun buku besar yang meringkasnya.

· Laporan khusus

Dibagi menjadi 4, yaitu:

1. Laporan pelanggan

Laporan pelanggan adalah daftar semua transaksi pada akun pelanggan selama periode waktu tertentu. Banyak perusahaan mengirim akun ke setiap pelanggan aktif setiap bulan. Hal ini menunjukkan penjualan yang ditujukan kepada pelanggan, karena rekening terakhir, pembayaran diterima dan saldo masih dimiliki oleh pelanggan.

Rekening bulanan memiliki 2 manfaat, antara lain:

- Akun memungkinkan pelanggan untuk memantau transaksi di akun mereka. Hal ini dapat membuka kesalahan atau penyimpangan yang terdeteksi oleh prosedur pengendalian dalam sistem akuntansi.

- Akun tersebut mengingatkan pelanggan untuk membayar akun mereka lebih cepat.

2. Neraca percobaan piutang disimpan

Adalah daftar semua pelanggan dan saldo yang mereka miliki pada tanggal tertentu. Ketika saldo percobaan disimpan, setiap saldo pelanggan dikategorikan menurut berapa lama saldo tersebut ada.

3. Daftar pengiriman uang

Daftar pengiriman uang menambahkan semua aliran dan cek yang diterima untuk satu hari. Ini membuat kontrol penuh atas penerimaan uang tunai, mencegah pencuri, dan memastikan bahwa tidak ada tanda terima yang hilang sebelum dikreditkan ke rekening pelanggan.

4. Laporan analisis penjualan

Dari file akuntansi dalam siklus pendapatan, aplikasi analisis penjualan menghasilkan berbagai laporan tentang kinerja manajemen. Dan aplikasi analisis ini merangkum pendapatan penjualan, harga, batas keuntungan menurut pelanggan, produksi, layanan penjualan, atau wilayah penjualan. Laporan analisis juga memungkinkan manajemen pemasaran untuk mengevaluasi keuntungan produksi, kinerja tenaga penjualan atau sebagai hasil dari iklan atau promosi khusus.

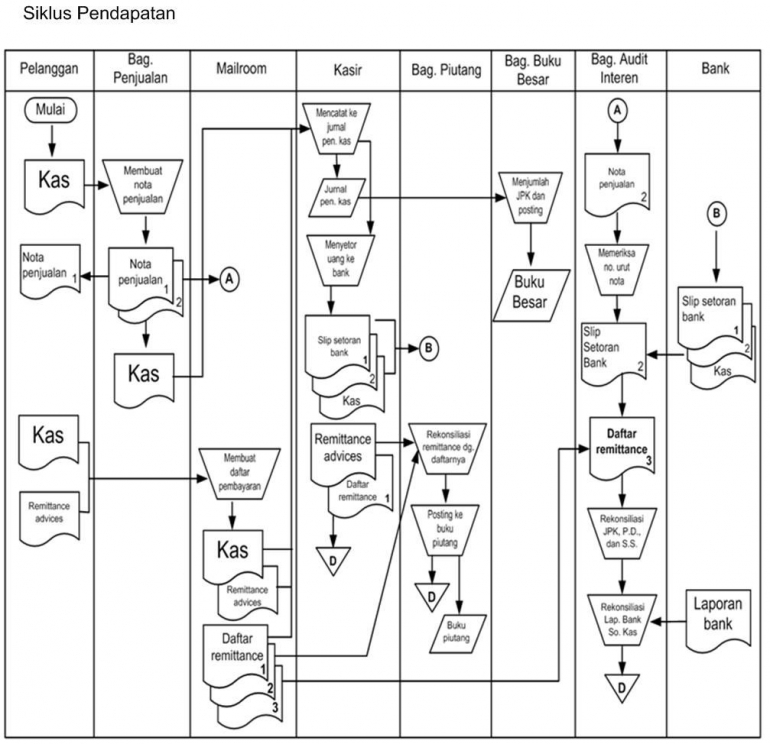

Flowchart yang terkait:

- Retur Penjualan

- Siklus Pendapatan

Sumber: https://1.bp.blogspot.com/-x8dHezd4WpE/WHpAmMVOPwI/AAAAAAAAAas/j4wIe-zGuNA36S6hLaewulM4BpAsHig1QCEw/s1600/pendapatan.jpg

Sumber: https://1.bp.blogspot.com/-x8dHezd4WpE/WHpAmMVOPwI/AAAAAAAAAas/j4wIe-zGuNA36S6hLaewulM4BpAsHig1QCEw/s1600/pendapatan.jpg

Aplikasi Siklus Pendapatan

1. Sistem Penagihan Piutang

Sistem Postbilling, pada sistem ini faktur penjualan dibuat setelah konfirmasi barang telah dikirim. Sistem ini biasa digunakan pada perusahaan manufaktur, dimana sering terjadi perbedaan waktu antara penerimaan pesanan penjualan dan pengiriman barang

Sistem Prebilling, pada sistem ini faktur penjualan dibuat (tetapi tidak dikirim) setelah pesanan penjualan disetujui (misalnya setelah kredit disetujui dan barang tersedia). Persediaan barang dagangan, piutang, dan buku besar diperbarui bersamaan dengan pembuatan faktur.

2. Sistem Piutang Dagang

Piutang adalah sejumlah nilai yang menjadi hak perusahaan sebagai akibat dari terjadinya transaksi penjualan secara kredit. Ada 2 pendekatan dasar dalam penerapan piutang, yaitu:

- Buka pemrosesan akun

Catatan terpisah dibuat untuk setiap faktur pelanggan. Saat resi pengiriman uang diterima, dicocokkan dengan invoice - invoice yang belum dibayar. - Pemrosesan saldo

Catatan - catatan pelanggan dibebankan ke saldo total akun pelanggan dan bukan ke faktur - faktur pelanggan. Pemrosesan piutang usaha merupakan hal yang sangat kompleks di beberapa perusahaan. Perusahaan asuransi keuangan atau bank skala besar dapat memiliki rekening terpisah yang ukurannya sangat besar. Masalah pemrosesan terkadang muncul pada waktunya, sehingga tidak jarang perusahaan menggunakan cycle billing plan, dimana arsip piutang dagang dipisahkan baik berdasarkan abjad maupun nomor rekening. Penagihan piutang dilakukan secara bertahap, misalnya dalam 1 bulan dibagi menjadi 3 atau 4 periode penagihan. Sehingga kebijakan ini secara tidak langsung mempengaruhi kelancaran arus kas masuk perusahaan. Karena biasanya nasabah akan segera melunasi utangnya sesaat setelah menerima surat tagihanandari dari perusahaan.

REFERENCE

Marshall B. Romney dan Paul John Steinbart. 2014 Sistem Informasi Akuntansi: Accounting Information Systems (Edisi 13), Prentice Hall.

Johnstone, K. M., A. A. Gramling dan L. E. Rittenberg. 2014. Auditing A RiskBased Approach To Conducting A Quality Audit 9th Edition. Cengage Learning. South-Western.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI