Seluruh masyarakat di Indonesia telah menjadi saksi bagaimana keganasan Covid-19 mengacaukan perekonomian. Bagaimana tidak, datangnya Covid-19 telah menyebabkan shock terhadap pertumbuhan ekonomi.

Hal tersebut terlihat dari data yang dirilis Badan Pusat Statistik (BPS) bahwa pertumbuhan ekonomi Indonesia mengalami kontraksi pada saat hadirnya Covid-19 di Indonesia.

Perekonomian Indonesia mulai mengalami kontraksi sebesar 2,97% pada maret 2020 hingga mencapai -5,32% pada Juni 2020, berbarengan dengan pengumuman Covid-19 menjadi ancaman internasional oleh World Health Organization (WHO). Covid-19 telah menciptakan luka yang mendalam (scarring effect) bagi perekonomian Indonesia.

Tentunya krisis yang diciptakan Covid-19 tidak main-main dampaknya. Namun, ada hal menarik yang bisa kita pelajari. Bagaimana covid-19 bisa menciptakan krisis dan menjalar ke berbagai aspek ekonomi.

Sebagaimana yang kita tahu bahwa Covid-19 merupakan krisis yang terjadi akibat virus, sehingga krisis covid-19 juga melibatkan aspek kesehatan sebagai kunci. Penyebaran Covid-19 di dunia telah membuat banyak pihak internasional menerapkan kebijakan lockdown untuk memutus rantai penyebaran virus.

Akan tetapi, penerapan lockdown secara global menyebabkan gangguan rantai pasok dan memicu guncangan sisi penawaran (supply shock) di Indonesia. Kesulitan pemenuhan bahan baku oleh perusahaan membuat mereka harus melakukan efisiensi produksi, salah satu caranya adalah memangkas tenaga kerja untuk mengurangi biaya. Hal tersebut yang mendorong pengangguran terus meningkat selama covid-19 berlangsung.

Tingginya angka pengangguran menandakan banyak orang sedang dalam status tidak bekerja. Tentunya hal tersebut menghambat kemampuan finansial masyarakat dalam melakukan konsumsi dan meningkatkan kehati-hatian. Dari sinilah awal permulaan krisis ekonomi membuat rambatan. Menurunnya kemampuan finansial masyarakat salah satunya adalah penurunan kemampuan dalam konsumsi dan melunasi hutang.

Sebelum melanjutkan penjelasan, alangkah baiknya kita mengenal dulu saluran eksposur keuangan yang menjadi salah satu aspek penting dalam sistem keuangan. Terhubungnya jalur keuangan antara lembaga keuangan, rumah tangga, dan perusahaan membuat sebuah lintasan keuangan yang memungkinkan setiap aspek terlibat dalam aliran keuangan. Integrasi antar pihak melalui saluran eksposur akan memicu risiko sistemik apabila krisis menghantam perekonomian.

Mengutip jurnal De Bandt dan Harthmann yang berjudul "Systemic Risk: A Survey", risiko sistemik terjadi apabila guncangan terjadi pada satu lembaga keuangan (idiosinkratis) dan merambat keseluruh perekonomian (sistematis).

Salah satu aspek penting dalam aliran keuangan adalah perbankan. Mengutip dari Statistik Sistem Keuangan Indonesia (SSKI), perbankan memilki aset di sektor keuangan sebesar 78,22% hingga maret 2020. Selain itu, perbankan memiliki peran penting sebagai financial intermediary untuk menyalurkan dan menerima aliran dana. Tentunya perbankan menjadi bagian paling penting dalam lembaga keuangan.

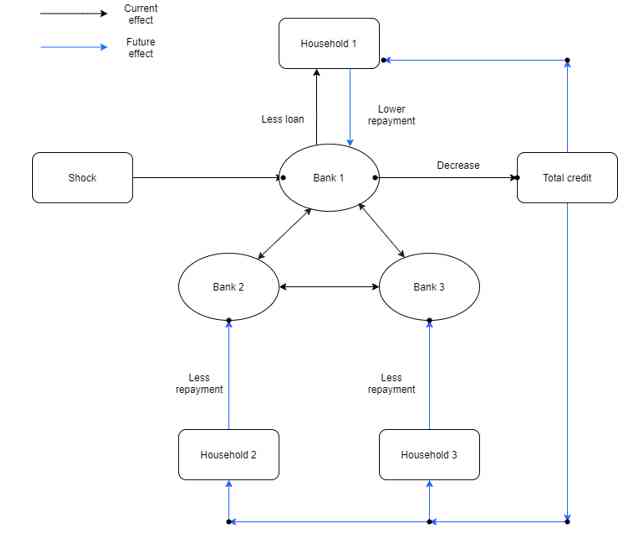

Dalam jurnalnya yang berjudul "Systemic Risk Modelling: How Theory Can Meet Statistics", Espinoza dkk membuat sebuah bagan eksposur untuk menjelaskan bagaimana sebuah shock ekonomi menjalar. Krisis ekonomi akan menyebabkan perbankan mengalami kesulitan pemasukan akibat terhambatnya pembayaran kredit dan utang oleh pihak ketiga. Dalam kondisi tersebut, perbankan akan mengurangi penyaluran kredit dan menjadi risk averse.

Hal tersebut menurunkan aktivitas intermediasi keuangan di masyarakat. Penurunan intermediasi keuangan akan terus berputar melewati lintasan, sehingga lambat laun akan menciptakan masalah berlanjut berupa risiko sistemik.

Setelah mengetahui bagaimana saluran eksposur terintegrasi, sekarang kita kembali ke tahap dimana kemampuan finansial masyarakat menurun. Penurunan kemampuan finansial masyarakat telah membuat masyarakat memiliki kesulitan dalam melunasi kredit perbankan. Tentunya perbankan akan menerima dampak negatif berupa permasalahan kredit macet akibat terhambatnya pembayaran nasabah.

Pembayaran kredit nasabah yang terhambat akan menyulitkan perbankan dalam mencukupi likuditasnya dikarenakan pemasukan yang berkurang. Selain itu, kekurangan likuiditas menyulitkan perbankan bila sewaktu-waktu ada nasabah yang menarik uangnya dalam jumlah besar. Alhasil, perbankan memiliki potensi untuk melakukan penjualan aset besar-besaran dengan harga murah (fire sales).

Gangguan terhadap aliran keuangan mampu menciptakan masalah serius apabila tidak segera ditangani. Ancaman risiko sistemik akan menjadi musuh besar jika krisis terus berlanjut, sehingga mampu menciptakan dampak buruk seluruh aspek perekonomian di Indonesia. Apa saja dampak buruk yang akan terjadi?

Rumah Tangga Mengalami Kesulitan Keuangan

Dampak untuk rumah tangga adalah kesulitan dalam melunasi kredit. Selain itu, perubahan perilaku perbankan menjadi risk averse telah menyulitkan rumah tangga dalam mendapatkan kredit perbankan. Permasalahan tersebut berujung pada penurunan daya beli masyarakat yang berdampak juga terhadap sektor usaha.

Terhambatnya Kegiatan Sektor Usaha

Penurunan daya beli masyarakat membuat sektor usaha mengalami kesulitan dalam mendapatkan pendapatan. Penurunan pendapatan menghambat kinerja sektor usaha yang memberi dampak pada banyaknya fenomena gulung tikar selama Covid-19. Permasalahan juga menghampiri sektor usaha dalam melunasi kredit kepada perbankan akibat berkurangnya pendapatan.

Potensi Terjadinya penarikan uang besar-besaran (Bank Run)

Sulitnya menerima pendapatan oleh perbankan menciptakan potensi bank melakukan fire sales untuk memenuhi kewajiban perbankan terhadap pihak ketiga dan bank lain. Apabila fire sales masih belum mencukupi likuiditas, maka bank memiliki ancaman default, sehingga memicu nasabah untuk menarik uangnya besar-besaran. Apabila terjadi bank run, tentunya krisis akan semakin diperparah akibat meningkatnya ketidakpercayaan masyarakat terhadap bank dan memicu penarikan dana besar-besaran di bank lain.

Guna menahan dampak krisis secara sistemik, selama covid-19 pemerintah, Bank Indonesia, dan Otoritas Jasa Keuangan telah melakukan serangkaian kebijakan. Penerapan kebijakan yang dilakukan diantaranya restrukturasi kredit serta pelonggaran kebijakan makroprudensial dan mikroprudensial. Hal tersebut dilakukan supaya mendorong intermediasi keuangan berjalan lancar ditengah krisis covid-19.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H