Beberapa waktu lalu, publik khususnya warga NU dikagetkan oleh pernyataan Ketua Umum Pengurus Besar Nahdlatul Ulama (PBNU), Said Aqil Siroj, yang menyebut Menteri Keuangan tidak menepati janji menggelontorkan kredit murah sebesar Rp 1,5 triliun kepada NU sebagai bentuk support Pemerintah terhadap tugas yang harus dijalankan Pengurus Besar NU sesuai mandat muktamar di Jombang, Jawa Timur tahun 2014.

Salah satu tugas PBNU adalah ikut aktif berperan menurunkan angka kemiskinan, serta mendorong pengusaha kecil dan mikro terutama yang jadi anggota ormas Islam terbesar di Indonesia tersebut, antara lain di daerah yang memiliki basis NU cukup besar seperti di Tasikmalaya, Ciamis, Tegal, dan Bondowoso.

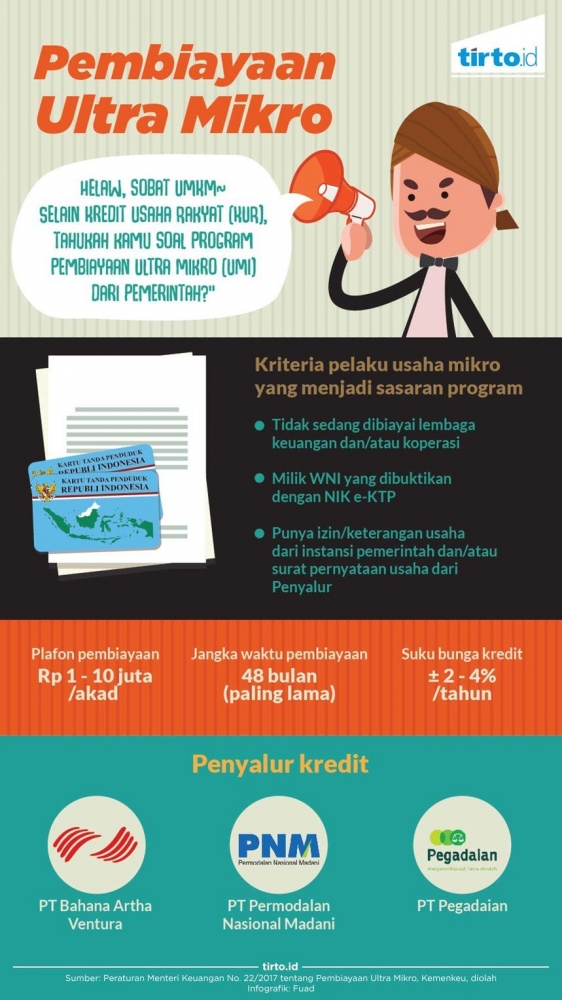

Menyikapi pernyataan Ketum PBNU tersebut Menteri Keuangan Ibu Sri Mulyani menyampaikan bahwa uang yang dibahas Ketua PBNU sebesar Rp 1,5 triliun adalah dana yang berasal dari APBN tahun 2017. Dana tersebut disiapkan dalam rangka mendukung penguatan perekonomian ultra mikro, yakni sektor usaha terkecil rakyat yang tidak masuk kualifikasi pengajuan Kredit Usaha Rakyat. Mereka adalah rakyat yang tidak memiliki akses pembiayaan usaha.

Pada waktu itu, DPR sudah setuju terhadap pembiayaan level grass root termasuk di dalamnya adalah masyarakat yang menjadi anggota NU. NU sendiri memiliki banyak unit usaha yang mana anggotanya sangat membutuhkan bantuan permodalan usaha, di kisaran Rp 5 juta-Rp 10 juta per orang.

Namun, karena tupoksi Kementrian Keuangan merupakan lembaga negara yang bertugas sebagai Pembuat kebijakan / policy maker yang mengatur Keuangan Negara dan melakukan kontrol terhadap pelaksanaan program Pemerintah dalam belanja APBN untuk pembangunan, maka dalam pelaksanaan eksekusi operasional pendistribusian APBN dibentuklah Badan Layanan Umum Pusat Investasi Pemerintah (BLU PIP) sebagai coordinated fund pembiayaan ultra mikro (UMI) yang digunakan untuk pinjaman soft loan microfinance.

Saat ini channel yang di setujui oleh BLU PIP menjadi "kaki dan tangan" dalam eksekusi penyaluran kredit UMKM dan ultra mikro adalah 3 BUMN yang telah menyalurkan bantuan pendanaan sebanyak Rp 211 Miliar dari rencana Rp 1,5Trilyun; yaitu:

1. PT Bahana Artha Ventura,

2. PT Permodalan Nasional Madani (Persero) melalui Program Mekaar,

3. PT Pegadaian (Persero).

Selain itu, masyarakat NU di koperasi tersebut telah miliki sistem pembukuan ekonomi yang sangat baik. Dengan kata lain, target nasabah yang menjadi Profil koperasi Sidogiri tersebut tidak cocok dengan kondisi mayoritas warga NU yang belum menerima manfaat, yang pada umumnya merupakan rakyat akar rumput yang tidak bankable.

Issue lain yang dikemukakan Said Aqil adalah bunga pinjaman kredit UMKM dan Ultra Mikro terlalu tinggi, bahkan diatas KUR Bank Konvensional (9% vs 6%). Hal ini disebabkan karena double charged Cost of Money atas dana APBN untuk bisa sampai ke masyarakat ultra mikro.

Pemerintah membebani CoM sekitar 4% ke lembaga channel distribution, dan channel distribution membebankan Cost of Money sekitar 5% kepada koperasi atau intermediary lainnya. Hal ini tentu sangat membebani masyarakat kecil yang secara business wise mereka tidak akan mampu mengembalikannya sehingga akhirnya mereka tidak berani mengajukan pinjaman. Ini membuat Ketua Umum PBNU meminta agar Pemerintah memberikan secara langsung ke masyarakat melalui pondok pesantren.

Artinya kredit yang diberikan langsung melalui pesantren telah dicoba dan terbukti tidak bisa membantu. Dalam Manajemen Kredit Usaha, Pendampingan Expert sangatlah penting, apalagi untuk pengusaha ultra mikro yang sangat kurang dalam ilmu dan pengalaman manajemen bisnis secara profesional.

PBNU lantas mengusulkan agar dana kredit mikro ini disalurkan seperti hibah, bukan sebagai bantuan sosial (bansos). Namun apabila anggaran di dalam APBN dimasukkan ke pos investasi, maka dana tersebut harus dapat dipertanggung jawabkan hasil dan dampaknya terhadap perekonomian, harus ter- rollover. Sedangkan hibah dalam tata kelola anggaran negara diberikan seperti Program Bantuan Pemerintah untuk Keluarga Pra Sejahtera, bukan untuk modal usaha pra-sejahtera.

Arahan Presiden agar Kredit Usaha Rakyat (KUR) bisa ditingkatkan dan memberi manfaat peningkatan kesejahteraan bagi rakyat dengan berbagai macam bentuk intervensi misalnya:

- Kredit melalui Bank Konvensional

- Optimalisasi Pengelolaan dana Zakat masyarakat untuk membantu kesejahteraan Penerima Zakat dengan mendirikan Bank Wakaf Mikro (lembaga berbasis koperasi) milik pemerintah dibawah kendali Otoritas Jasa Keuangan (OJK). OJK bekerja sama dengan Lembaga Amil Zakat Nasional (Laznas) membentuk Lembaga Keuangan Mikro Syariah (LKMS) untuk menyalurkan zakat dalam bentuk pinjaman ke masyarakat miskin. Bank Wakaf Mikro telah didirikan di 44 pondok pesantren. Karakterisik dari Bank Wakaf Mikro ini ada pada proses Pendampingan Usaha selama masa pinjaman. Artinya, nasabah tidak hanya mendapatkan bantuan pembiayaan, tetapi juga diajak berlatih dan didampingi dengan pola pembiayaan tanggung renteng atau Gotong Royong (berbagi manfaat, berbagi risiko, berbagi tanggung jawab). Pembiayaan dari Bank Wakaf Mikro juga tanpa agunan dengan nilai maksimal Rp3 juta dan margin bagi hasil setara 3% dan tanpa bunga karena berasal dari dana zakat dan sumbangan masyarakat.

- Pembangunan infrastruktur pendukung ekonomi,

- Penyaluran Dana Desa,

- Grant atau sumbangan yang lain yang diberikan kepada masyarakat akar rumput terutama yang tidak mampu.

Pemerintah sendiri telah menaikkan budget KUR dari Rp 190 triliun bahkan sampai Rp 300 triliun yang semestinya juga dapat mencakup pengusaha ultra mikro. Tantangan paling berat pemberian kredit ultra mikro adalah jumlah sasaran nasabah yang harus disentuh banyak sekali dengan volume transaksi yang sangat kecil, sehingga dibutuhkan suatu proses untuk memitigasi risikonya. Namun itulah tugas pemerintah, mengupayakan kesejahteraan sosial / peningkatan ekonomi bagi seluruh rakyat.

Berdasarkan informasi yang terbatas, salah satu solusi untuk membantu menggerakan ekonomi mikro umat sebenarnya sudah ada dan dijalankan, yaitu Bank Wakaf Mikro.

Tahun 1976, Yunus yang memiliki kepedulian terhadap sesama memperhatikan kehidupan rakyat bawah di Desa Jobra, di dekat kampus dimana dia mengajar,dan menyimpulkan apabila rakyat kecil yang memiliki kemauan berusaha, diberikan pinjaman usaha dalam jumlah yang relatif nilainya kecil, maka dampaknya sangat besar terhadap perubahan ekonomi mereka.

Namun rakyat miskin hanya bisa meminjam uang dari rentenir, karena bank konvensional tidak mau memberikan pinjaman uang kepada rakyat kecil dikarenakan risiko gagal pengembalian pinjaman mereka besar dan mereka tidak mampu menyerahkan jaminan pinjaman yang dapat diterima bank.

Yunus memiliki keyakinan, apabila rakyat bawah ini diberikan kesempatan dan kepercayaan menerima pinjaman usaha, yang nilainya juga tidak besar, dan mereka diberikan pendampingan, pelatihan, penyaluran, maka rakyat bawah ini sebenarnya mampu mengembalikan pinjaman uang modal usaha.

Yunus menguji hipotesisnya dengan memberikan pinjaman uang pribadinya sebesar masing -masing US$27, kepada 42 ibu - ibu rumah tangga di kampung Jobra sebagai modal usaha mereka. Terbukti, para ibu - ibu ini mampu meraih keuntungan US$0.02 atas setiap pengajuan kredit tersebut. Hal ini yang mencetuskan inisiatifnya mengajak teman - temannya patungan mendirikan lembaga pendanaan Mikro yang bernama Grameen Bank (Bank Desa), dengan modal pinjaman dari Bank Negara.

Ditahun - tahun pertamanya, Grameen Bank mengalami kesulitan menjalankan bisnisnya karena adanya paham sebagian ulama Islam bahwa Cost of Money adalah Riba dan hukumnya haram. Pada bulan July 2007, Grameen menyalurkan dana pinjaman US$6.38 miliar kepada 7.4 juta nasabah rakyat akar rumput. Untuk memitigasi risiko gagal bayar, Bank Grameen menerapkan konsep "Gotong -- Royong".

Masyarakat bawah membentuk kelompok keseminatan usaha informal grup dan mereka mengajukan kredit bersama untuk pinjaman usaha mikro. Setiap anggota kelompok saling menjadi penjamin terhadap anggota yang lain atas hutang pinjaman. Mereka di dalam satu grup saling menopang, saling membantu untuk kemajuan bersama dan menutupi kekurangan satu sama lain, serta memastikan semuanya bergerak lebih baik.

Keberhasilan Grameen bank mengelola pinjaman mikro rakyat membuatnya tumbuh besar dan Manajemen memutuskan diversifikasi usaha profit dan non-profit, membina pelaku UMKM dan mikro di usaha garmen, industri telekomunikasi hardware dan software, termasuk jaringan dan HP, sampai - sampai Grameen memiliki Perusahaan Telekomunikasi swasta terbesar di Bangladesh. Grameen juga berhasil membuat banyak desa binaan UMKM yang memproduksi HandPhone.

Success story Grameen microfinance model begitu menginspirasi banyak negara berkembang dan mencontoh metode Grameen, bahkan termasuk negara Adidaya USA. Banyak proyek microcredit ditujukan bagi ibu - ibu Rumah Tangga. Lebih dari 94% nasabah Grameen adalah Ibu -Ibu rumah tangga pra sejahtera yang ada di pelosok kampung - kampung. Berdasarkan sifatnya, ibu rumah tangga cenderung lebih kecil risiko non performing loan, karena mereka lebih tekun dan sabar dalam berusaha dan takut apabila tidak mampu mengembalikan pinjaman yang berakibat mencederai keluarganya.

Berdasarkan model usahanya, Bank Wakaf Mikro dan PT PNM dengan Program Mekaar memiliki karakteristik meniru dengan modifikasi metode bisnis Grameen. Perbedaannya, Bank Wakaf sumber dananya dari Zakat, Infaq, Sadaqah; sedangkan Umi sumber dana masyarakat berasal dari penerimaan negara (APBN).

Namun kenapa bisa terjadi GAP dalam Pendistribusian pinjaman usaha mikro untuk masyarakat bawah, faktanya Indonesia adalah negara mayoritas muslim (banyak yang wajib mengeluarkan zakat, dan banyak penerima zakat)?

Kesimpulan saya adalah: model microfinance sudah ada dan dijalankan Pemerintah, tetapi Pelaksana yang mampu mengerjakan dan mengembangkan model bisnis microfinance ini masih sangat kurang jumlahnya. Karena yang mampu mengerjakannya secara kualifikasi (ilmu, pengalaman, manajerial, leadership) saat ini tidak mampu di - hire sebagai Pengelola Profesional Bank Wakaf Mikro (koperasi).

Bukan hanya soal Gaji, tetapi benefit lain seperti Jenjang Karir, Self Pride, lingkungan kerja yang menchallange perkembangan intelektual dan lain - lain, yang mungkin kaum Profesional pikir dapat mereka dapatkan dengan bekerja di Korporasi Bukan di Badan Usaha Koperasi.

What can we do, then?

Dengan hadirnya 3 BUMN ; PT Bahana Artha Ventura, PT Permodalan Nasional Madani (Persero) melalui Program Mekaar, dan PT Pegadaian (Persero) yang ditugaskan sebagai channel pendistribusian Kredit mikro semestinya dapat dimanfaatkan Pemerintah untuk meningkatkan skill dan manajerial para Pengurus Koperasi Bank Wakaf Mikro, dengan membuat program rutin kursus dan pelatihan dalam rangka transfer knowledge dan on the job mentoring dan pendampingan pelaksanaan sampai Bank Wakaf mampu membuat sistem manajemen Profesional sehingga dapat meng - groom Bank Wakaf Mikro seperti Grameen Bank.

Setelah pendampingan, status Bank Wakaf Mikro dapat ditingkatkan menjadi badan linkage, sehingga dapat menyalurkan (menjadi distributor) pendanaan UMi. Sehingga dengan banyaknya Lembaga penyalur UMi akan meningkatkan penetrasi program ini.

Di samping itu dengan tambahan dana yang dikelola juga akan menambah dana operasional Bank Wakaf Mikro, namun perhitungan bunga pinjaman harus dihitung lagi, demikian juga alokasi penyimpanan dana yang belum digunakan harus menggunakan prinsip kehati-hatian yang ekstra, karena pada hakekatnya Bank Wakaf Mikro ini tidak bertujuan bisnis.

Untuk menyukseskan pendampingan mungkin tidak hanya dari 3 BUMN saja yang dilibatkan, namun juga dapat diwujudkan transfer of knowledge dari BUMN - BUMN. Program Peminjaman Pegawai BUMN ke Bank Wakaf Mikro, sebagai penggerak juga dapat dilakukan. Program Corporate Social Responsibility BUMN dan PNM untuk memberikan pinjaman dan pendampingan pemberdayaan masyarakat ekonomi ultra mikro di wilayah kerja BUMN yang membutuhkan akan memberikan manfaat langsung dan citra positif serta dukungan masyarakat kepada BUMN.

Selain itu sinergi lintas Kementrian sangat perlu di iniasiasi. Saat ini Kementrian Tenaga Kerja memiliki banyak Balai Latihan Kerja (BLK), yang dapat disinergikan dengan BUMN dan Pengurus Bank Wakaf Mikro untuk melatih SDM dan nasabah, juga pendampingan nasabah.

Sinergi dengan Bekraf, Kementrian UMKM, Kementrian Perdagangan, HIPMI, yang dapat menjalankan program pendampingan UMKM dan mikro serta mencarikan / membuatkan "pasar" dan survey kebutuhan pasar dalam negeri dan pasar luar negeri. Misalnya dalam hal peningkatan kualitas packaging, marketing dan proses serta cakupan jalur distribusi yang luas. Dengan sinergi Kementrian dan BUMN maka percepatan penetrasi penyaluran pinjaman mikro dapat dilakukan.

Karena sejatinya, menanggungjawabi kehidupan adalah amanat kekuasaan dimandatkan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H