Ditahun - tahun pertamanya, Grameen Bank mengalami kesulitan menjalankan bisnisnya karena adanya paham sebagian ulama Islam bahwa Cost of Money adalah Riba dan hukumnya haram. Pada bulan July 2007, Grameen menyalurkan dana pinjaman US$6.38 miliar kepada 7.4 juta nasabah rakyat akar rumput. Untuk memitigasi risiko gagal bayar, Bank Grameen menerapkan konsep "Gotong -- Royong".

Masyarakat bawah membentuk kelompok keseminatan usaha informal grup dan mereka mengajukan kredit bersama untuk pinjaman usaha mikro. Setiap anggota kelompok saling menjadi penjamin terhadap anggota yang lain atas hutang pinjaman. Mereka di dalam satu grup saling menopang, saling membantu untuk kemajuan bersama dan menutupi kekurangan satu sama lain, serta memastikan semuanya bergerak lebih baik.

Keberhasilan Grameen bank mengelola pinjaman mikro rakyat membuatnya tumbuh besar dan Manajemen memutuskan diversifikasi usaha profit dan non-profit, membina pelaku UMKM dan mikro di usaha garmen, industri telekomunikasi hardware dan software, termasuk jaringan dan HP, sampai - sampai Grameen memiliki Perusahaan Telekomunikasi swasta terbesar di Bangladesh. Grameen juga berhasil membuat banyak desa binaan UMKM yang memproduksi HandPhone.

Success story Grameen microfinance model begitu menginspirasi banyak negara berkembang dan mencontoh metode Grameen, bahkan termasuk negara Adidaya USA. Banyak proyek microcredit ditujukan bagi ibu - ibu Rumah Tangga. Lebih dari 94% nasabah Grameen adalah Ibu -Ibu rumah tangga pra sejahtera yang ada di pelosok kampung - kampung. Berdasarkan sifatnya, ibu rumah tangga cenderung lebih kecil risiko non performing loan, karena mereka lebih tekun dan sabar dalam berusaha dan takut apabila tidak mampu mengembalikan pinjaman yang berakibat mencederai keluarganya.

Berdasarkan model usahanya, Bank Wakaf Mikro dan PT PNM dengan Program Mekaar memiliki karakteristik meniru dengan modifikasi metode bisnis Grameen. Perbedaannya, Bank Wakaf sumber dananya dari Zakat, Infaq, Sadaqah; sedangkan Umi sumber dana masyarakat berasal dari penerimaan negara (APBN).

Namun kenapa bisa terjadi GAP dalam Pendistribusian pinjaman usaha mikro untuk masyarakat bawah, faktanya Indonesia adalah negara mayoritas muslim (banyak yang wajib mengeluarkan zakat, dan banyak penerima zakat)?

Kesimpulan saya adalah: model microfinance sudah ada dan dijalankan Pemerintah, tetapi Pelaksana yang mampu mengerjakan dan mengembangkan model bisnis microfinance ini masih sangat kurang jumlahnya. Karena yang mampu mengerjakannya secara kualifikasi (ilmu, pengalaman, manajerial, leadership) saat ini tidak mampu di - hire sebagai Pengelola Profesional Bank Wakaf Mikro (koperasi).

Bukan hanya soal Gaji, tetapi benefit lain seperti Jenjang Karir, Self Pride, lingkungan kerja yang menchallange perkembangan intelektual dan lain - lain, yang mungkin kaum Profesional pikir dapat mereka dapatkan dengan bekerja di Korporasi Bukan di Badan Usaha Koperasi.

What can we do, then?

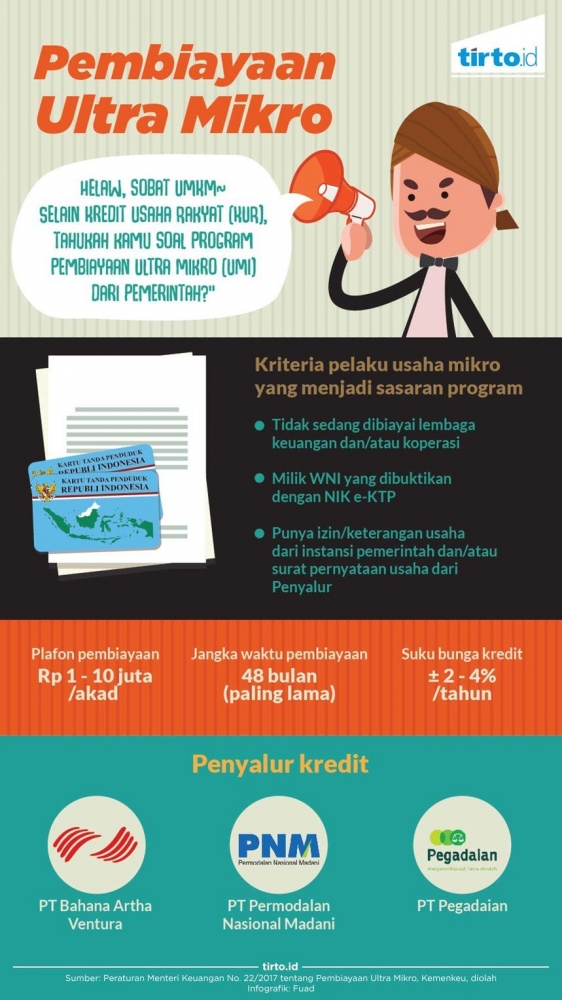

Dengan hadirnya 3 BUMN ; PT Bahana Artha Ventura, PT Permodalan Nasional Madani (Persero) melalui Program Mekaar, dan PT Pegadaian (Persero) yang ditugaskan sebagai channel pendistribusian Kredit mikro semestinya dapat dimanfaatkan Pemerintah untuk meningkatkan skill dan manajerial para Pengurus Koperasi Bank Wakaf Mikro, dengan membuat program rutin kursus dan pelatihan dalam rangka transfer knowledge dan on the job mentoring dan pendampingan pelaksanaan sampai Bank Wakaf mampu membuat sistem manajemen Profesional sehingga dapat meng - groom Bank Wakaf Mikro seperti Grameen Bank.

Setelah pendampingan, status Bank Wakaf Mikro dapat ditingkatkan menjadi badan linkage, sehingga dapat menyalurkan (menjadi distributor) pendanaan UMi. Sehingga dengan banyaknya Lembaga penyalur UMi akan meningkatkan penetrasi program ini.