Jagalah dirimu dan keluarga dari api pencurian data

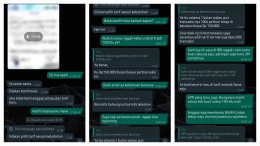

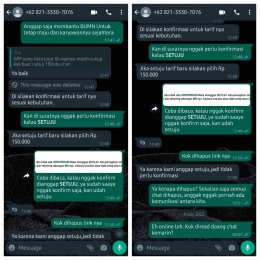

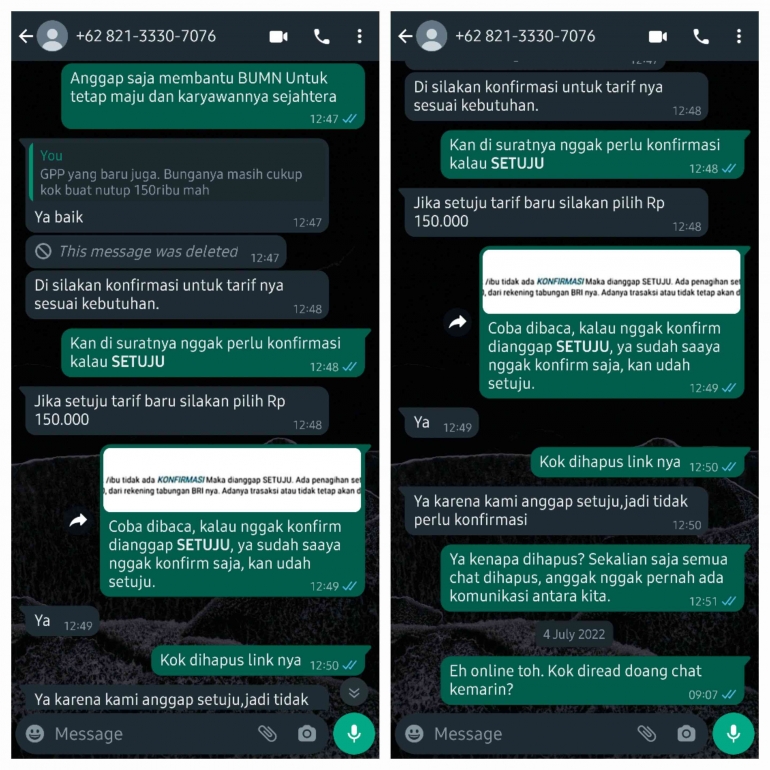

Tanpa basa-basi nomor +62 821-3330-7076 mengirim gambar yang menginformasikan perubahan tarif biaya administrasi sebuah bank. Saya sudah yakin hal ini terindikasi penipuan. Alasannya karena dua hal.

Pertama, nomor yang digunakan untuk mengirim informasi adalah nomor reguler. Kedua, saya tidak memiliki akun rekening di bank tersebut.

Tapi ya saya balas saja dengan ucapan 'Terima kasih'. Kemudian nomor tersebut sebut saja Kamboja membalas dengan 'Ya sama-sama' dan meminta konfirmasi persetujuan. Kemudian Kamboja mengirim link konfirmasi.

Tentunya saya nggak akan pernah mau klik link tersebut, karena boleh jadi link tersebut mengandung spam atau virus yang malah bisa membobol keamanan handphone.

Percakapan lengkapnya saya screenshoot di akhir tulisan ya.

Semakin berkembangnya teknologi, semakin beragam pula modus-modus penipuan yang digunakan. Jika dulu mungkin sebatas penipuan undian berhadiah dan atau informasi palsu tentang anggota keluarga yang kecelakaan, kini modusnya pun melibatkan teknologi.

Dan bicara modus penipuan memang nggak akan ada habisnya. Satu hal yang penting adalah tentang bagaimana kita menjaga informasi pribadi perbankan yang kita miliki. Jangan sampai kita terjebak pada modus tersebut yang akhirnya malah merugikan kita.

Berikut prinsip-prinsip umum yang bisa kita lakukan dalam menjaga informasi perbankan yang kita miliki:

1. Pastikan email, password, PIN aplikasi, dan OTP terjaga dengan baik

Terkait login, paling saya sarankan dengan menggunakan sidik jari. Selain lebih mudah, tingkat keamanannya lebih tinggi dari pada password atau PIN. Sidik jari setiap orang di dunia ini sangat berbeda. Kemungkinan besar tidak bisa ditiru.

Sementara PIN atau password mereka memiliki peluang. Semisal jika PIN kita terdiri dari 4 digit, maka ada 9.999 peluang untuk menebak kombinasinya.

Hal lain yang bisa dilakukan adalah memisahkan email pribadi dengan email yang digunakan untuk keperluan aplikasi perbankan. Saya sendiri memiliki email khusus yang digunakan untuk berbagai aplikasi.

Bagaimanapun juga, email pribadi yang kita gunakan untuk berkirim pesan, aktivitas pekerjaan, dan aktif digunakan sehari-hari kemungkinannya diketahui orang banyak lebih besar daripada email khusus terpisah.

Berdasarkan pengalaman, cara ini cukup efektif karena email yang tidak banyak dikenal publik lebih jarang menerima spam-spam terindikasi penipuan.

2. Nomor kartu, kode CVV, dan pin ATM juga rahasia ya

Beberapa rekening perbankan pastinya dilengkapi kartu debit untuk memudahkan kita bertransaksi.

Ada tiga informasi penting terkait kartu yang perlu dijaga kerahasiaannya. Yaitu nomor kartu, kode CVV, dan pin ATM.

Ketiga informasi ini jangan sampai diketahui orang. Hati-hati juga ketika posting di media sosial yang bisa saja secara nggak sengaja memperlihatkan kartu ATM.

Untuk meminimalisir risiko pencurian data kartu ATM, beberapa bank sudah tidak lagi mencantumkan kode CVV pada fisik kartu. Kode tersebut hanya bisa dilihat di aplikasi perbankan terkait dan menggunakan authentikasi login.

3. Jangan percaya pada siapapun yang meminta informasi di poin 1 dan 2

Karena informasi yang saya sebutkan di poin 1 dan 2 bersifat sangat rahasia, jangan pernah percaya kepada siapapun yang meminta informasi tersebut. Ya, saya tegaskan SIAPAPUN, termasuk pihak bank atau yang mengaku-ngaku sebagai pegawai bank.

Sebagai informasi, kalaupun benar ada pihak bank yang menghubungi kita, jika berniat baik mereka tidak akan pernah meminta informasi yang sifatnya rahasia. Seluruh bank memiliki SOP seperti itu untuk menjaga kerahasiaan informasi pribadi perbankan nasabahnya.

4. Jangan membuka iklan atau link yang mencurigakan atau tidak dikenal

Kisah modus penipuan yang saya jadikan sebagai pembuka tulisan ini, berkaitan erat dengan aktivitas di poin 4.

Ketika dihubungi oleh mereka yang mengaku-ngaku dari pihak bank, dan kita percaya, tahap selanjutnya kita akan dengan mudah ngeklik link yang mereka bagikan. Padahal bisa jadi link itu adalah sebuah cara untuk mencuri informasi perbankan kita.

Untuk memitigasi risiko ini, satu-satunya cara adalah dengan mengabaikannya. Kemudian blokir nomornya. Walaupun setelah itu, akan muncul nomor-nomor lain dengan modus serupa. Ya tak apa, abaikan dan blokir lagi.

Kesel memang. Tapi kita nggak bisa berharap banyak pada pemerintah yang masih belum saja menemukan solusi efektif untuk memberantas masalah ini. Kecuali pada situs porno, gercep. Upz!

Selain itu, awareness bagi para penikmat yang senang nonton bajakan di situs-situs ilegal nih. Hati-hati lho bisa jadi disisipkan iklan yang didalamnya berisi virus.

Oia, kenapa penikmat pembajakan rentan terhadap iklan penipuan, karena ketika kita hendak menonton suatu film bajakan prosesnya itu rumit banget. Harus masuk ke beberapa halaman dulu dan di setiap halaman ada iklan yang harus diklik.

Herannya, sudah ribet dan rentan terhadap pencurian data, kok masih ada saja yang melakukan. Kira-kira kenapa ya?

5. Waspada terhadap sosial media palsu

Coba deh komplain pelayanan sebuah bank di twitter, eh seketika bakal banyak akun yang DM atau reply menawarkan bantuan yang ujung-ujungnya dialihkan ke WA.

Dalam keadaan kalut, kita bisa saja percaya kalau yang membalas keluhan kita adalah akun media sosial resminya. Dan setelah itu bisa ditebak, kita akan dengan mudah tergiring untuk memberikan informasi yang ada di poin 1 dan 2.

Mitigasi risikonya adalah tetap tenang ketika kita mendapat suatu masalah dan melakukan komplain. Lebih baik lagi untuk tidak komplain di media sosial. Karena walaupun responnya cepat, sesungguhnya permasalahan perbankan tidak bisa diselesaikan oleh admin media sosial.

Sebaiknya jika memiliki permasalahan, komplainlah melalui email. Selain leluasa menjelaskan kronologi, komplain melalui email juga membuat dokumentasi histori percakapan dengan pihak bank tertata rapi. Dan apabila dibutuhkan sebagai bukti suatu kasus, bisa dengan mudah dipersiapkan.

Kalaupun mau menggunakan media sosial, sebaiknya untuk bertanya email resmi yang bisa dihubungi saja. Atau bisa lihat saja di aplikasi. Beberapa aplikasi perbankan sudah menyediakan form keluhan resmi yang bisa diisi langsung dari aplikasi.

6. Simpan nomor call center resmi di handphone

Sekarang saya termasuk orang yang tidak pernah mengangkat telepon pada kesempatan pertama. Saking banyaknya telp yang masuk itu kalau nggak spamming penawaran kartu kredit, ya terindikasi penipuan.

Saya menginstal aplikasi yang bisa mengetahui pemilik nomor yang menghubungi. Apabila aplikasi menunjukkan nomor tersebut terindikasi penipuan, saya langsung blokir.

Gimana kalau yang telp memang pihak bank asli?

Mitigasinya, simpan nomor call center resmi dari akun perbankan yang kita miliki. Sehingga kalau mereka telp, tidak akan terlewat. Barangkali menang undian kan ya.

Tapi tenang saja. Kalaupun tidak disimpan, berdasarkan pengalaman kerja di bank ada SOP yang mewajibkan menelepon nasabah hingga tiga kali. Jadi jika tidak diangkat pada kesempatan pertama, pihak bank akan menelepon untuk yang kedua kalinya.

Demikian beberapa cara kita menjaga informasi pribadi perbankan yang kita miliki. Jangan sampai jatuh ke tangan yang salah. Karena apapun yang jatuh ke pihak yang salah akan berakhir dengan mengenaskan. Cinta misalnya. Eaaa..

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H