[caption caption="Aku Cinta Keuangan Syariah, Sumber: Kompasiana"][/caption]Di tengah perkembangan pola hidup masyarakat modern, jasa perbankan baik konvensional maupun syariah telah menjadi aspek penting dalam perencanaan keuangan. Sebagaimana diketahui, perbankan syariah pun sudah semakin dikenal dan bahkan sudah ada yang menjadi perusahaan publik (Tbk). Sulit kita sangkal bahwa perbankan adalah mitra penting untuk berbagai kebutuhan, mulai penyimpanan uang, kreditur perumahan hingga agen pembayaran.

Secara umum, Lembaga Jasa Keuangan (“LJK”) yang telah terdaftar dan diawasi Otoritas Jasa Keuangan sudah semakin memahami pentingnya optimalisasi pelayanan. Begitu pula yang saya cermati dari LJK syariah sebagai pelaku usaha. Mengapa bisa saya katakan seperti itu? Jawabannya sederhana. Karena saya sudah memanfaatkan jasa bank syariah sejak tahun 2011. Sampai dengan artikel ini ditulis, saya memiliki dua rekening bank syariah untuk keperluan KPR dan tabungan anak.

[caption caption="Kartu ATM Bank DKI Syariah dan Bank Syariah Mandiri, Dok. Pribadi"]

Mungkin ada pertanyaan yang muncul di benak pembaca, benarkah perbankan syariah layak dicintai? Berikut pemaparan yang saya susun dengan menggunakan analisis SWOT.

Strengths/Kekuatan

Indonesia adalah salah satu negara dengan penduduk muslim terbesar di dunia. Pendidikan agama pun sudah menjadi bagian dari kurikulum pembelajaran sejak usia dini. Maka secara tidak langsung, hal ini merupakan bekal yang positif untuk pelaku usaha perbankan syariah. Konsep ZISWAF (Zakat, Infaq, Shadaqah dan Wakaf) yang sejalan dengan prinsip kerja sama, keseimbangan, keadilan adalah keunggulan yang bisa dikonversi menjadi kekuatan (strength) bank syariah.

Konsep bank syariah yang merupakan kombinasi dari ajaran agama dan filosofi perbankan umum sangatlah relevan untuk dikenali dan dimanfaatkan oleh masyarakat. Tidak mengherankan, beberapa perguruan tinggi sudah membuka jurusan ekonomi syariah yang diharapkan mampu melahirkan syariah banker yang professional dan berintegritas tinggi. Dari sisi regulasi, pedoman syariah sudah diterbitkan oleh badan yang berwenang. Pelan tapi pasti, saya rasa perbankan syariah bisa berdiri sejajar dengan perbankan konvensional.

Weaknesses/Kelemahan

Setiap bidang usaha tentu memiliki kelemahan, begitu pula perbankan syariah. Menurut saya, salah satu yang (sepertinya) menjadi kelemahan dalam perbankan syariah adalah banyaknya istilah yang belum familiar karena adanya penggunaan bahasa Arab. Contohnya syirkah, murabahah, salam, mudharabah, musyarakah, istishna dsb. Meskipun demikian, hal ini bisa diatasi dengan cara sosialisasi maupun literasi keuangan bertemakan syariah secara berkesinambungan.

Di samping kegiatan formal tersebut, pelaku usaha perbankan syariah bisa juga memanfaatkan perkembangan teknologi, antara lain dengan cara membuat aplikasi smartphone sebagai sarana promosi dan edukasi. Aplikasi bisa berupa simulator yang juga memuat daftar istilah (glossary) seputar Islamic finance. Tujuannya tidak lain untuk mempermudah masyarakat agar merasa familiar sebelum mengikatkan diri menjadi nasabah bank-bank syariah.

Opportunities/Peluang

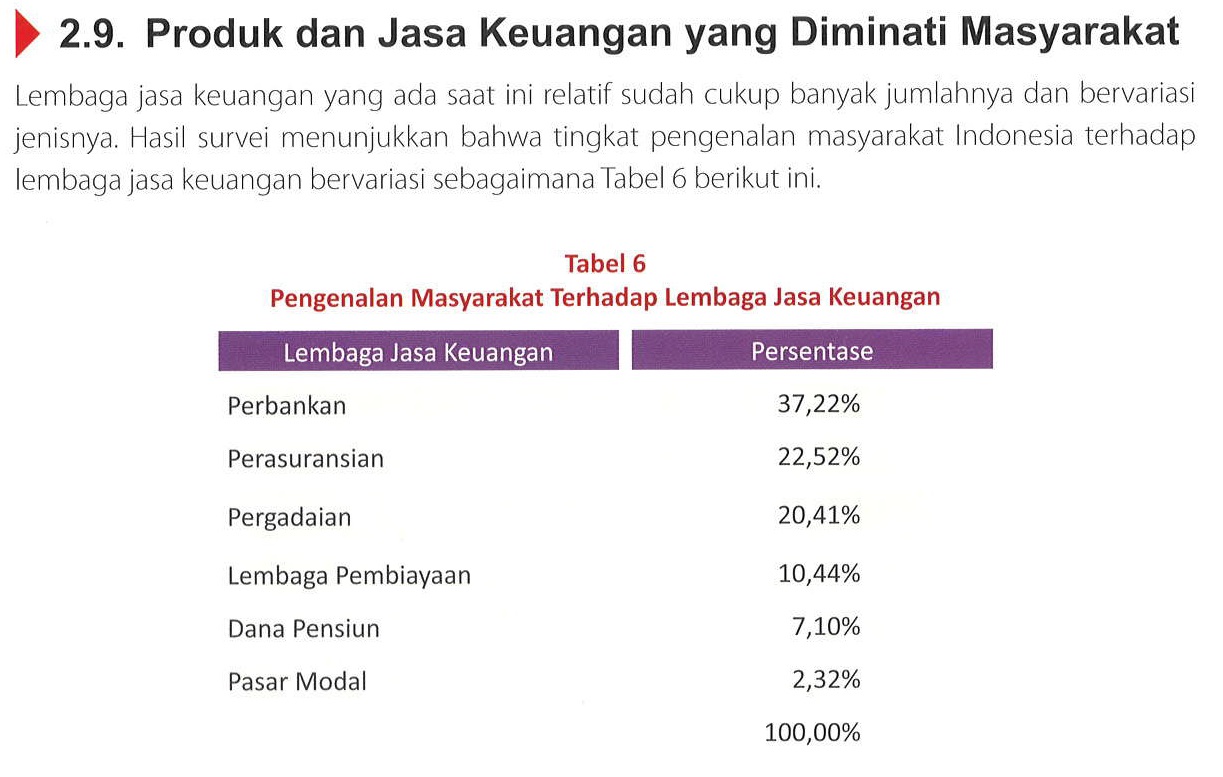

Berdasarkan hasil survei tingkat pengenalan masyarakat terhadap LJK, perbankan menempati peringkat pertama dibandingkan dengan 5 (lima) lembaga jasa keuangan lainnya. Maka secara statistik, perbankan syariah bisa memperluas peluang untuk memperoleh dana pihak ketiga dari masyarakat yang sudah mengenal konsep perbankan.

Pengenalan Masyarakat Terhadap LJK

[caption caption="Hal 20 dari Strategi Nasional Literasi Keuangan Indonesia (2013) oleh Otoritas Jasa Keuangan"]

Guna meningkatkan brand awareness perbankan syariah, pihak otoritas juga dapat memilih seorang public figure untuk dijadikan Duta Perbankan Syariah. Konsep seperti ini sudah pernah digunakan ketika Bursa Efek Indonesia menunjuk Giring Ganesha (vokalis Nidji) sebagai Duta Pasar Modal.

Threats/Ancaman

Ancaman yang paling nyata terhadap perbankan syariah adalah adanya oknum yang ikut-ikutan menawarkan produk/jasa yang mengatasnamakan syariah namun mengandung unsur riba dan judi. Maka dari itu, pelaku perbankan syariah perlu senantiasa memberikan pengumuman dan himbauan agar masyarakat selalu berhati-hati dan terhindar dari upaya penipuan yang berujung pada kerugian materiil. Di samping itu, tantangan yang tidak kalah penting bagi perbankan syariah adalah penyalahgunaan layanan untuk pencucian uang, baik dalam jumlah sedikit maupun hingga masuk kategori rekening gendut.

Terkait hal ini, petugas lini depan dan pejabat berwenang harus menerapkan prinsip mengenal nasabah secara baik dan benar. Data pengisian formulir dan dokumen pendukung seperti KTP (untuk nasabah individu) dan akta notaris (untuk nasabah badan usaha) wajib diverifikasi dan diperbaharui secara berkala. Mengapa demikian? Beberapa tahun terakhir, terdapat bank-bank syariah yang terpaksa berurusan dengan PPATK hingga pihak kejaksaan karena dijadikan sarana penyimpanan uang hasil tindak pidana korupsi dan/atau kasus suap. Namun saya pribadi optimis, hal-hal tersebut dapat dimitigasi sehingga reputasi perbankan syariah yang amanah bisa tetap dipertahankan.

Lebih lanjut, dikaitkan dengan tren akses informasi saat ini, perbankan syariah dapat meningkatkan konsistensi untuk mematuhi ketentuan sebagaimana diatur dalam Bab V Angka 1 dan 2 SE OJK Nomor 12 (2014) tentang Penyampaian Informasi dalam rangka Pemasaran Produk dan/atau Layanan Jasa Keuangan, yang berbunyi:

- Pelaku Usaha Jasa Keuangan (“PUJK”) wajib menyediakan berbagai sarana media komunikasi yang mudah untuk diakses oleh Konsumen dan/atau masyarakat yang paling kurang meliputi surat, email, telepon, faximile, dan website.

- Dalam hal PUJK menggunakan sarana komunikasi dengan berbagai media maka PUJK wajib memastikan sarana komunikasi tersebut selalu dilakukan pengkinian dan dapat diakses.

Kelebihan Bank Syariah

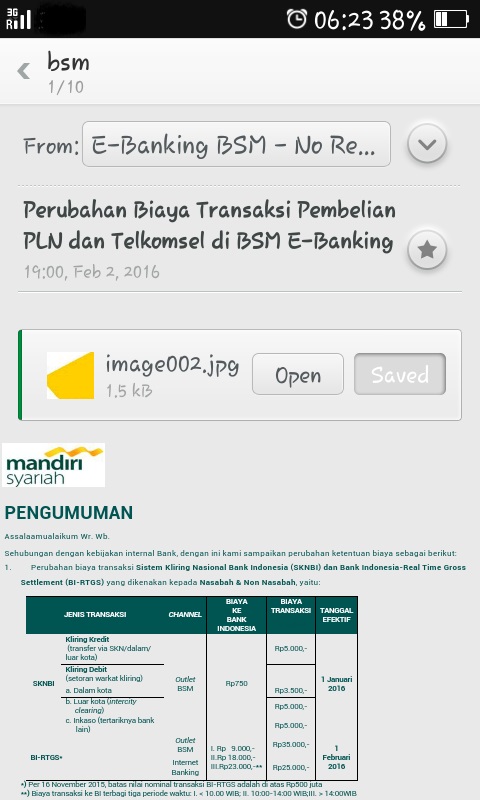

Berdasarkan pengalaman pribadi, terdapat beberapa kelebihan bank syariah yang belum tentu didapatkan bila kita menabung di bank konvensional, diantaranya: (1) penerapan biaya administrasi bulanan yang lebih murah dibandingkan bank konvensional; (2) penetapan kebijakan saldo minimum yang lebih rendah dari Rp.100.000,- sehingga cocok untuk nasabah pemula; (3) pemeliharaan ATM yang cukup baik sehingga jarang ditemukan error dan/atau uang habis; (4) penerapan algoritma ATM yang ‘rajin’ untuk menanyakan kita apakah ingin menyisihkan nominal tertentu untuk infaq/sedekah; (5) penerapan komitmen untuk tidak menawarkan produk/jasa baru melalui telemarketer yang kadang menelpon di saat tidak tepat; (6) penyampaian informasi yang penting diketahui nasabah secara efektif dan efisien melalui email.

[caption caption="Screenshot Email dari Bank Syariah Mandiri, Dok. Pribadi"]

Dari pemaparan di atas, tentu dapat disimpulkan bahwa perbankan syariah memang didesain untuk memperkuat pilar perekonomian negara dan mendorong pemerataan sosial. Selama tidak ada paksaan atau iming-iming yang tidak masuk akal, tidak ada salahnya untuk memanfaatkan layanan perbankan syariah. Layanannya yang bagus, lengkap dan modern sudah cukup terbukti dan senantiasa membaik dari waktu ke waktu. Maka dari itu, ayo menabung juga di bank syariah!

Salam Kompasiana.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H