Karena om @hendragunawan telah bertanya langsung kepada cororate secretary, dan mendapatkan jawaban bahwa "dividend anak usaha ini berasal dari penerimaan pembayaran pinjaman dari pihak berelasi", yang mana jawaban tersebut sekaligus membantah pertanyaan om gunawan "apakah dividend anak usaha ini, berasal dari laba usaha tahun berjalan". Selengkapnya disini https://stockbit.com/post/8998843

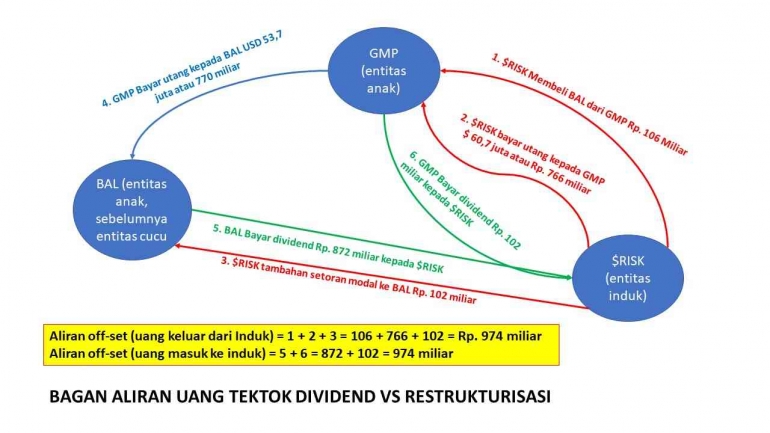

Jawaban dari corporate secretary tersebut seperti mengkonfirmasi postingan saya sebelumnya yang mengungkapakan bahwa sumber dividend "bukan laba" dan "uangnya berasal dari tektok" alias pembayaran utang-piutang induk-anak-cucu (pihak berelasi). Namun demikian berdasarkan info baru dari "corporate secretary", maka bagan yang saya sampaikan sebelumnya saya revisi menjadi bagan 1 terlampir.

Kalaupun pihak RIGS mengungkapkan bahwa uang tersebut kemudian digunakan untuk modal kerja, maka semakin jelas bahwa tidak ada kas (zonk) yang akan dilanjutkan untuk dibagikan kepada para pemegang saham induk. Uang yang tidak ada itupun saat ini memang secara konsolidasi, otomatis akan kembali-lagi menjadi modal kerja. Kenapa "cuman untuk modal kerja", seharusnyanya kan uang sebanyak itu dapat digunakan untuk investasi, membeli banyak kapal? Jawabnya, kalau untuk investasi "duitnya harus ada". Dimana duitnya akan dibayarkan keluar untuk belanja "real-kapal". Jadi cukup jelas kenapa emiten cuman berani bilang untuk "modal-kerja" yang nota bene uangnya tidak lari kemana-mana, masih di dalam berputar-putar pada "perusahaan RIGS grup".

Sekarang timbul pertanyaan baru, lalu apakah manfaatnya untuk RIGS, apakah ini cuman transaksi untuk menjebak retail (Market). Tentu saja kalau kita berfikir positif, bahwa urusan market adalah urusan market, management tidak memiliki kepentingan dengan market.

Apa yang diungkap dalam dokumen keterbukaan informasi memang harus diungkapkan demikian adanya, informasi dalam keterbukaan informasi menurut saya sudah lebih daripada cukup. Hanya saja karena keterbatasan informasi, dan knowledge, maka market salah mengartikan dan kebablasan dengan eforia yang berakhir sangkut-akut.

Dan tidak mungkin juga jika RIGS mengungkapkan tujuan dan manfaat dari "transaksi restrukturisasi dan dividend" secara gamblang dan tegas. Sebab tujuan utama transaksi ini adalah "Tax Planning", jika itu diungkap, namanya "membangunkan macan (orang pajak) yang sedang tidur".

Jadi pada struktur perusahaan yang lama; BAL dimiliki oleh GMP- yang merupakan anak usaha RIGS yang berbadan hukum Singapura. Maka Ketika BAL yang berbadan hukum Indonesia akan membayar dividend kepada perusahaan Induk (GMP), dividend yang dibayar menjadi obyek pajak dividend, dimana kewajiban memotong dan memungut berada di tangan BAL.

Selanjutnya ketika GMP meneruskan dividend tersebut kepada RIGS, maka dividend dari GMP kepada RIGS dianggap oleh pihak pajak sebagai "pendapatan luar negeri" yang tarif pajaknya diatur dalam tax treaty antara Indonesia dengan Singapura.

Dengan demikian akan terjadi pengenaan pajak 3 kali berganda atas dividend tersebut. Itulah sebabnya jika dilihat pada buku BAL, terdapat keanehan luar biasa, dimana BAL selama ini selalu menumpuk laba menjadi saldo "laba ditahan" milik entitas induk (GMP) yang jumlahnya sangat- sangat besar, yaitu mencapai USD 78,9 juta. Nilai tersebut bahakan lebih besar daripada ekutias RIGS per 30 Maret 2022 yang hanya sebesar USD 40,8 juta, Aneh bukan?!?!?!??!

Namun demikian sebagai gantinya (menahan laba / tidak bayar dividend), BAL meminjamkan uang kepada GMP, dan GMP meminjamkan uang kepada RIGS (sebagai entitas induk sendirian). Meminjamkan uang bukan obyek pajak, tetapi bunga-pinjaman tetaplah obyek pajak. Pada jaman dahulu, RIGS-group lebih memilih skema demikian, dividend dibayarkan "secara tersembunyi/ terselubung" via utang-piutang intercompany; disebabkan jumlah pajaknya jauh lebih kecil, sebab pajak akan dikenakan atas bunga-nya saja bukan dari "jumlah uang" yang dibayarkan oleh BAL.

Setelah BAL direstrukturisasi, maka BAL akan menjadi anak usaha langsung dari RIGS yang berbadan hukum Indonesia. Oleh karena itu Dividend yang dibayarkan oleh BAL kepada induk usaha (RIGS), yang keduanya berbadan hukum Indonesia, atas dividend tersebut bukan obyek pajak, alias pajak dividendnya = NIHIL.

Praktek financial management yang penuh keanehan pada masa lalu tersebut, sekarang dikoreksi oleh corporate action yang dilakukan RIGS, yaitu RIGS membeli saham BAL melalui GMP; sehingga BAL yang sebelumnya adalah entitas cucu melalui GMP, setelah restrukturisasi BAL naik pangkat menjadi entitas anak.

Maka jika BAL membayar dividend kepada RIGS tidak terkena pajak, dan Ketika transaksi saling off-set antara dividend dengan utang-piutang antara cucu-anak-induk yang menyebabkan saldo utang-piutang menjadi 0, akan menyebabkan pajak deemed interest = nihil.

Sebelum restrukturisasi, RIGS grup, memiliki resiko pajak "deemed interest", dimana pihak pajak tetap akan mengasumsikan bahwa atas utang-piutang antara induk-anak-cucu tersebut telah terjadi pendapatan bunga, meskipun aktualnya atas transaksi utang-piutang tersebut tidak dikenakan bunga. Dan atas pendapatan bunga yang diasumsikan oleh pihak pajak tersebut menjadi obyek pajak dan terutang pajak. Oleh karena itu saldo piutang-utang antara induk-anak-cucu harus dihapuskan, yaitu dengan cara meng-off-set "dividend" dengan saldo "utang-piutang antara induk-anak-cucu".

Kesimpulannya; bahwa corporate action yang dilakukan oleh RIGS memang pada akhirnya dapat meningkatkan laba melalui penghematan beban pajak, yaitu beban pajak saat ini yang terkait dengan deemed interest atas saldo utang-oiutang antara induk-anak-cucu; dan laba masa depan, yaitu penghematan pembayaran pajak dividend menjadi nihil. Skema penghematan pajak silahkan lihat pada bagan 2 terlampir.

Semoga dapat menjawab dan menjelaskan pertanyaan dari netizen yang budiman sekalian.

Sumber Keterbukaan informasi Restrukturisasi 1 : https://idx.co.id/StaticData/NewsAndAnnouncement/ANNOUNCEMENTSTOCK/From_EREP/202206/60a7c3a1f4_0594f521bd.pdf

Sumber Keterbukaan informasi Restrukturisasi 2 : https://idx.co.id/StaticData/NewsAndAnnouncement/ANNOUNCEMENTSTOCK/From_EREP/202206/ee50a08998_334f4e6741.pdf

sumber keterbukaan informasi terkait dividend : https://idx.co.id/StaticData/NewsAndAnnouncement/ANNOUNCEMENTSTOCK/From_EREP/202206/97a0831137_6bbe896b83.pdf

sumber keterbukaan informasi terkait dividend : https://idx.co.id/StaticData/NewsAndAnnouncement/ANNOUNCEMENTSTOCK/From_EREP/202206/a9accb78f5_e492e87117.pdf

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H