Internet of things. Great shifting. Disrupsi ekonomi. Kira-kira itulah beberapa frase yang sering kita dengar manakala membincangkan Revolusi Industri 4.0.

Tokoh yang secara khusus menulis buku tentang itu adalah Rhenald Khasali. Bung Rhenald menjelaskan kurang-lebih bahwa great shifting itu bukan terbatas pada perubahan dari offline ke online, tetapi juga cara-cara baru dan perubahan pola interaksi manusia. Penyederhanaan great shifting ini pula yang dituduh sebagai penyebab melemahnya bisnis ritel. Padahal, meski potensinya sedemikian besar, belanja e-commerce di Indonesia masih di bawah 4% dari total bisnis ritel.

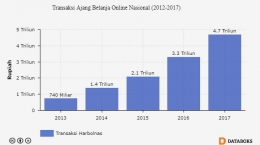

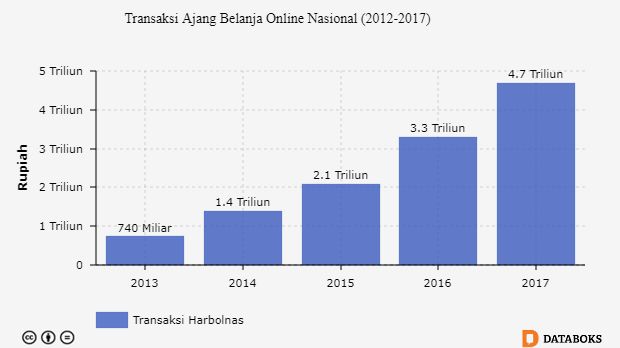

Potensi itu terlihat dari tren transaksi yang selalu naik dari tahun ke tahun. McKinsey bahkan memproyeksikan nilai pasar e-commerce Indonesia akan mencapai US$ 65 miliar atau sekitar Rp 910 triliun pada 2022. Angka itu naik delapan kali lipat dibanding tahun lalu yang nilainya US$8 miliar atau Rp 112 triliun. Penetrasi pengguna smartphone, peningkatan daya beli masyarakat, serta adopsi teknologi masyarakat yang relatif cepat menjadi faktor penyebabnya tumbuhnya ekonomi digital di Indonesia.

Aku pribadi tak pernah mengira bahwa lebih dari 50% transaksi yang kulakukan tidak lagi di mal, melainkan melalui ponsel. Dalam kehidupan sehari-hari, aku hanya pergi ke mal bila hendak mengajak anak-anak ke tempat bermain anak sekaligus makan bersama. Selebihnya, aku membeli baju, sepatu, ponsel, kamera, semuanya lewat e-commerce.

Mau tak mau manusia berubah dan beradaptasi terhadap kemajuan teknologi.

Puasa-puasa begini misalnya, aku tak perlu pusing memikirkan keperluan untuk lebaran. Belanja buat lebaran sambil santai kucari lewat ponsel. Sebelum menulis ini, aku lagi cari sepatu. Sayang, belum ketemu yang pas. Nanti malam bisa cari-cari lagi.

Tak perlu berhadapan dengan kemacetan lalu lintas, udara panas, dan sebagainya.

Cara-cara yang berubah itu ternyata mengubah juga kebiasaan masyarakat dalam cara menggunakan kas. Great shifting lambat laun menggerakkan masyarakat menuju cashless society.

Jujur kukatakan, jumlah uang tunai di dompetku saat ini tidak sampai Rp50.000 lho. Sisanya ada di Link, di Sakuku, di Gopay, di kartu debit. Belanja kebutuhan sehari-hari dan buat lebaran dilakukan dengan mudah lewat ponsel (selama ada saldonya).

BCA dalam Cashless Society

Buat saya yang pengguna Gopay, salah satu keunggulan BCA adalah BCA menjadi bank partner Gojek. Dalam hal ini, pengisian saldo Gopay tidak kena biaya tambahan (1000) dan bisa langsung dilakukan lewat aplikasi.

Untuk belanja online, saya paling suka belanja di Shopee, Tokopedia, atau Bukalapak. Alasannya simpel, sering ada gratis ongkos kirim. Nah, di Shopee , ada kerja sama dengan BCA. Pada 2019 diluncurkan layanan baru yang memudahkan nasabah saat melakukan pembayaran belanja online. Layanan tersebut dinamakan OneKlik BCA. Nasabah dapat Iangsung membayar pada aplikasi hanya dengan satu kali klik. Cukup registrasi sumber dana dari rekening BCA, OneKlik dapat langsung digunakan untuk bayar belanja. Simpel banget 'kan?

Produk-produk BCA yang lain banyak lho. Sakuku ini seperti Link di Himbara. Uang elektronik ini dapat digunakan untuk pembayaran belanja.

Karena aku masih sering transaksi online dengan penyedia personal paling sering digunakan ya BCA Mobile. Kadang, lebih enak belanja di pelapak online langsung di IG atau FB kan? Cukup dengan terhubung internet, dan mengakses BCA mobile, seluruh urusan perbankan Anda selesai dalam hitungan menit. Ini yang ditawarkan BCA mobile, aplikasi pada smartphone yang dapat Anda gunakan untuk transaksi perbankan, baik mobile banking BCA (m-BCA) maupun internet banking BCA (KlikBCA versi smartphone), kapan dan di manapun Anda berada.

(2019)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H